在量化交易中,回测是验证策略逻辑有效性的唯一科学手段。Python凭借其丰富的第三方数据分析库,已成为QMT系统中编写回测逻辑的首选语言。2026年的量化市场更加强调策略的精细化,单纯依靠感性判断已难以适应高频波动的行情。

实现QMT自动化策略回测的第一步是数据准备。QMT系统允许用户导出历史行情数据至本地,或者直接通过其API接口调用服务器端数据。编写代码时,通常需要定义一个初始化函数(init)来设置基准参考、账户初始资金及交易手续费。随后,在处理句柄(handle_data)中编写逻辑,模拟每一个Tick或K线到来时的交易决策。

白描一个典型的回测流程:首先,加载过去三至五年的历史数据;其次,设定滑动窗口计算技术指标(如MACD、布林带等);最后,根据指标交叉发出买入或卖出指令,并由系统记录盈亏曲线。投资者需要重点关注最大回撤、夏普比率![]() 及胜率等核心指标,以评估策略的风险收益比。值得注意的是,回测应充分考虑滑点和佣金成本,否则回测结果往往会过于乐观。

及胜率等核心指标,以评估策略的风险收益比。值得注意的是,回测应充分考虑滑点和佣金成本,否则回测结果往往会过于乐观。

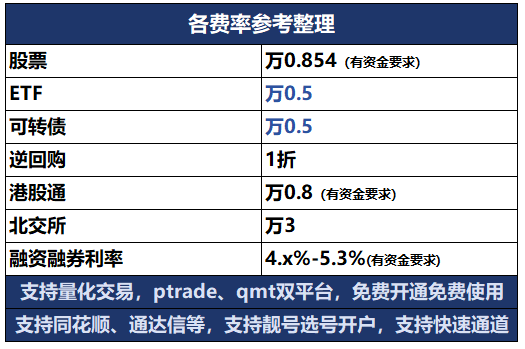

策略逻辑再严谨,也需要稳定高效的实盘环境来落地。当前,普通投资者获取专业交易通道的门槛已显著降低,以国金证券为例,10万资金门槛即可开通QMT/PTrade权限。这意味着只需10万资金,散户也能像机构投资者一样享受极速交易通道。此外,针对量化入门过程中的技术难点,国金证券配备了专业的量化社群答疑与实操指导,且支持两融业务全线上开通,极大提升了资产配置的效率。