05/12

成本主导价格走势

PX&PTA

周内总结

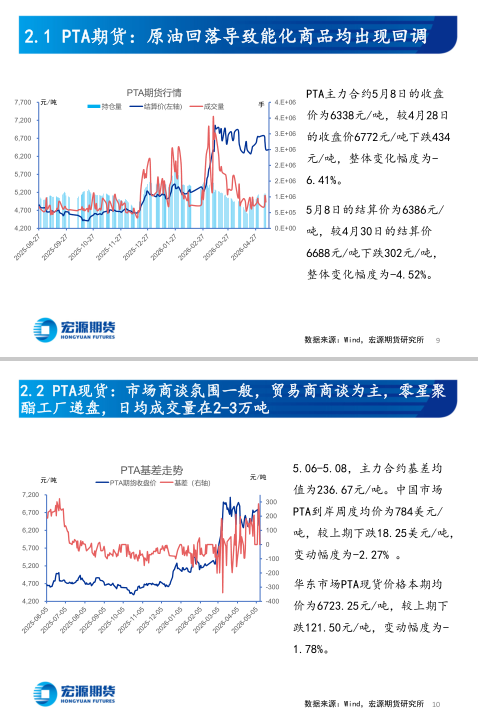

PX节后价格回调,主要原因是原油走弱后,能化商品均出现下跌。PX延续去库,但因PTA检修较多,市场对PX的去库预期有所下降。原油因美伊和谈的乐观预期导致价格大幅度下跌,成本端导致PX价格出现快速塌陷,不过PXN较节前有所修复。

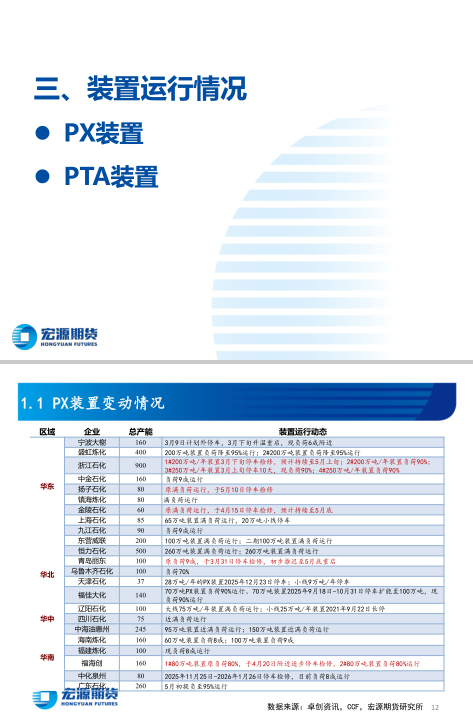

PTA节后价格回调。成本端仍是目前主导价格的核心因素。本周装置变动增多,独山能源、宁波台化重启,嘉兴石化停车检修,逸盛海南因故短停,福建百宏提负,东营威联降负。现货基差总体偏强运行,成本端PX跌幅更大,PTA加工差有所修复。

后市预测

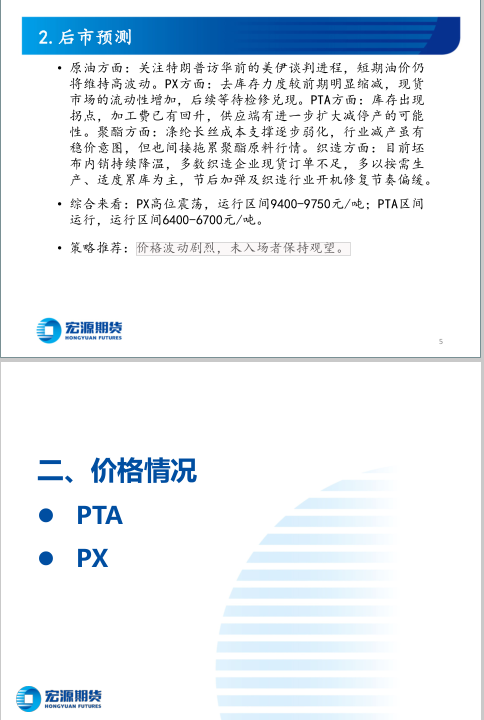

原油方面:关注特朗普访华前的美伊谈判进程,短期油价仍将维持高波动。PX方面:去库存力度较前期明显缩减,现货市场的流动性增加,后续等待检修兑现。PTA方面:库存出现拐点,加工费已有回升,供应端有进一步扩大减停产的可能性。聚酯方面:涤纶长丝成本支撑逐步弱化,行业减产虽有稳价意图,但也间接拖累聚酯原料行情。织造方面:目前坯布内销持续降温,多数织造企业现货订单不足,多以按需生产、适度累库为主,节后加弹及织造行业开机修复节奏偏缓。

综合来看:PX高位震荡,运行区间9400-9750元/吨;PTA区间运行,运行区间6400-6700元/吨。

策略推荐:价格波动剧烈,未入场者保持观望。

风险提示:期市有风险 入市需谨慎