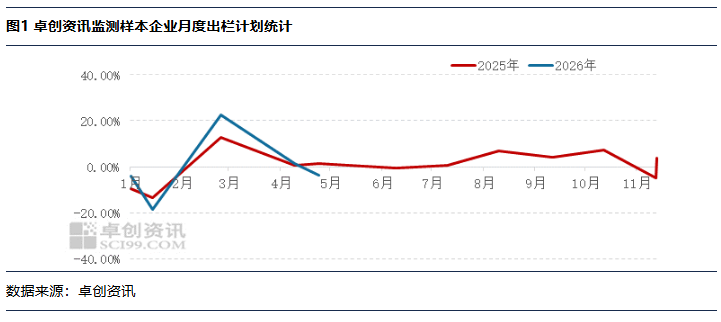

【导语】卓创资讯监测显示,200余家样本养殖企业5月出栏量环比减少3.72%,这是行业亏损后出栏端首次出现环比回落,既是前期集中出清的延续,更是产能去化传导的关键信号,标志着猪市正从供应过剩向边际收缩过渡,但宽松格局未改,拐点仍需时间验证。

养殖端生猪出栏收缩:透支后的理性调整

5月养殖端出栏量呈现环比下滑走势,据卓创资讯监测,全国249家样本养殖企业5月计划出栏量环比下滑3.72%,是今年以来除2月外首次减少。一方面是4月养殖端出栏积极性较高,出栏计划超额完成;另一方面在于前期产能去化的传导。

4月生猪价格表现疲软,养殖企业面临亏损的局面,加之养殖端亦有生猪出栏降重需求,导致养殖企业出栏积极性高。据卓创资讯统计样本养殖企业4月实际出栏量超额完成,出栏计划完成率为101.57%,直接导致5月生猪出栏量环比下降。同时,全国能繁母猪已连续9个月环比下降,累计去化超8%,按生猪6-10个月的生长周期,5月恰逢产能收缩传导至出栏端的窗口期。

宽松延续:短期供应压力仍存

尽管出栏环比回落,但总供给依旧宽松,一方面养殖端产能仍处于偏高水平且养殖效率不断提升,猪源供应充沛;另一方面目前养殖端出栏均重下降较慢,与同期相比目前仍处于较高水平。需求端疲软进一步加剧供需失衡。五一节后随着气温不断回升,猪肉消费进入传统淡季,不利于生猪需求。

后市展望:磨底延续,拐点渐近

短期来看,5-6月出栏量环比回落但绝对量仍高,叠加消费淡季,生猪大幅反弹条件尚未成熟。中期而言,产能去化效应将逐步强化。随着能繁母猪存栏持续下降,7月后出栏量有望同比下滑,供需格局逐步改善。下半年猪价或迎来修复窗口,但反弹幅度仍取决于产能去化力度与消费恢复程度。

综上所述,卓创资讯认为5月出栏环比减少是猪市周期的重要拐点信号,但短期宽松格局难改,行业仍处磨底阶段。养殖企业需理性看待周期波动,严控成本、优化产能,静待供需格局逆转带来的修复机遇。