一、印尼6月棕榈油产量大增仅小幅累库

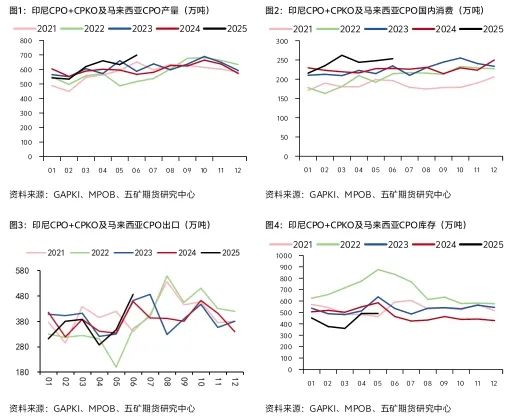

据GAPKI 6月棕榈油月报数据显示,尽管产量增加且出口加速,截至6月底,印尼棕榈油库存仍环比下降13%至253万吨,印尼6月棕榈油出口达361万吨,6月棕榈油产量达529万吨。叠加马来西亚6月数据,马来西亚及印尼6月共出口棕榈油(印尼数据含棕榈仁油)486万吨,产量为698万吨,国内消费为253万吨,均为近五年同期最高水平,库存为491万吨,处近五年第二低水平。

即使是产量同比大增,在印尼当前供应形势不稳定、印尼国内消费同比大幅增加及销区低库存的背景下,棕榈油供需平衡且有偏紧预期的格局仍未改变。

二、销区进口需求较稳,印尼供应不稳定,产地低库存格局难改

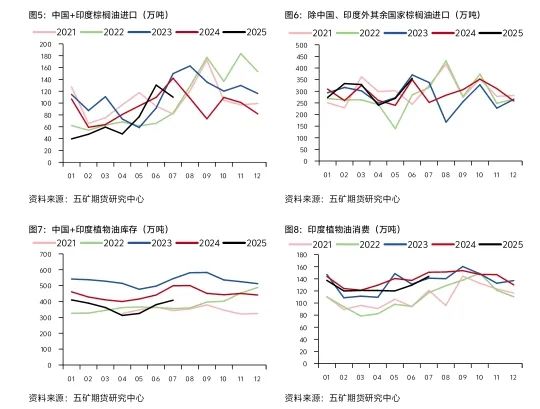

2025年4月以来,印度开始持续补库,植物油库存由135万吨上升至7月底的171.5万吨,印度每月的油脂需求在130万吨左右,往年平均正常库存在227万吨,意味着印度仍有补库潜力。中国棕榈油因与豆油的巨大价差已压缩至刚需,后续进口力度预计不大。10月之前是传统的油脂备货季节,中国和印度都有节日备货需求,预计中国和印度后续每个月合计进口110万吨左右棕榈油。

除中国、印度外,其余国家棕榈油进口需求在2025年上半年未看到回落,反而略有增长,因此假设其余国家后续进口需求在历年平均水平的月均300万吨左右,那么全球的月均棕榈油进口需求预计为410万吨,叠加产地每月约245万吨的消费,全球每月对棕榈油的需求达到655万吨。

马来西亚与印尼的产量往年平均每月在630万吨左右,虽然6月份产量达到了698万吨的非常高的水平,但在印尼树龄、B50政策预期及印尼供应干扰频繁(如近期其对非法种植园的没收)等中长期供应不稳定叙事背景下,市场很难预期棕榈油产量能长期维持较高水平,因此产地低库存、棕榈油强势的格局暂时难改。

三、产地及销区库存未充分累积及销区负反馈未现前,

棕榈油回落做多为主

综上所述,目前棕榈油的强势主要来源于需求端棕榈油进口需求较为稳定,除中国外暂未明显受到高价格抑制需求的影响,且印度的植物油库存尚未建立到往年的安全水平,后续棕榈油进口需求能得到支撑。供应端产地库存同比偏低,而目前的产量虽处于历史高位,但受制于中长期的树龄、种植园变故及B50政策预期叙事,产地棕榈油可出口量存在较强不稳定预期,棕榈油当前的供需平衡有被打破走向偏紧的风险,棕榈油报价强势局面暂时难以反转,建议在产地及销区库存未充分累积前棕榈油回落做多为主。