当前生猪市场正处于供需失衡主导的阶段,供给过剩成为压制猪价的核心因素。猪源供应充裕,规模场9月出栏进度未达预期,10月计划出栏规模较前期有所上调,进一步加剧了市场的供给压力。需求则在节后惯性回落,节日储备尚未完全消耗,餐饮行业的采购量明显收缩,居民消费低迷,屠企开工率较节前峰值显著下降,对猪价的支撑力度较弱。在供强需弱的大背景下,即便近期中小散户惜售以及二育抄底情绪升温,短期截留部分猪源,却难以扭转基本面整体格局。从盘面来看,市场对四季度生猪供需仍将过剩的担忧持续发酵,且政策调控对市场的影响滞后于繁育周期,短期内难以对猪价形成实质性提振。综合来看,生猪市场整体仍将维持偏弱的运行态势。生猪2601参考区间11500-12500元/吨。

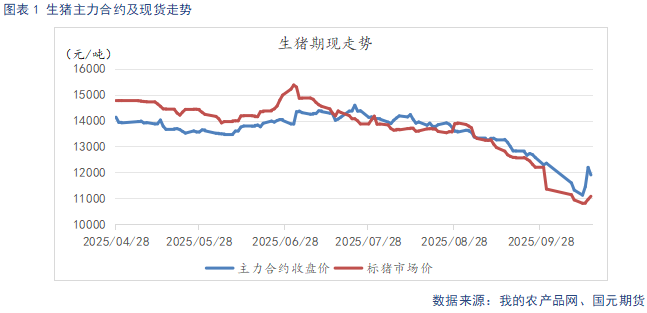

假期后半段,市场需求已开始出现下滑,节后延续低迷。而供给延续宽松,供需矛盾越发突出,猪价大幅下行。近期养殖端压栏、二育情绪有所升温,现货有止跌企稳![]() 迹象。主力盘面换月2601合约,目前仍处于升水,在市场对四季度供给过剩预期未得到缓解的情况下,盘面承压运行。

迹象。主力盘面换月2601合约,目前仍处于升水,在市场对四季度供给过剩预期未得到缓解的情况下,盘面承压运行。

二、生猪基本面分析

2.1

供大于求格局延续 猪价弱势运行

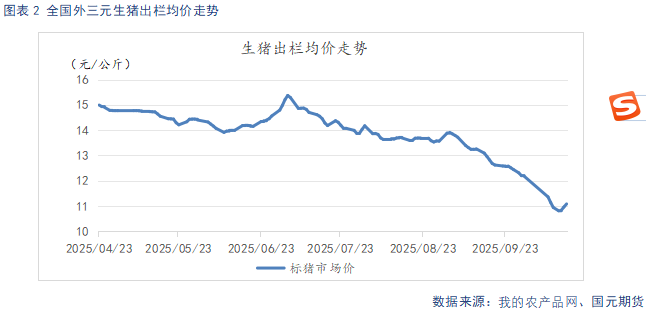

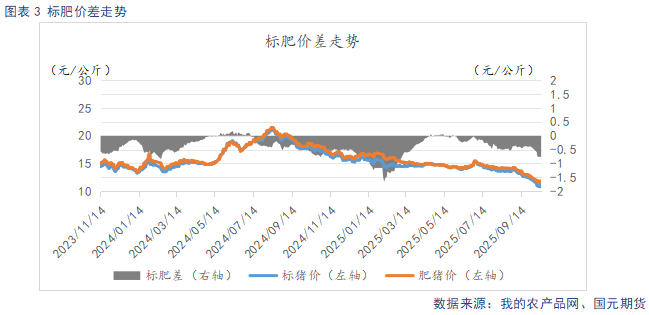

截至10月16日,生猪出栏均价11.08元/公斤,较上周环比下跌0.27元/公斤。标肥价差-0.78元/公斤,较上周环比扩大0.19元/公斤。节后需求回落,供给维持过剩态势,猪价大幅回落。近期价格持续低迷下,养殖端压栏、二育情绪升温,截留部分猪源。猪价止跌企稳。但难以扭转整体供强需弱的格局。

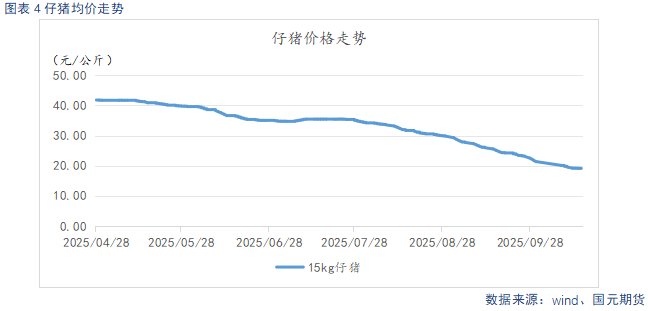

截至10月16日,仔猪出栏均价19.05元/公斤,较上周环比下跌1.05元/公斤。供给过剩情况突出,猪价旺季低迷,养殖端对后市预期偏悲观,补栏积极性不高,仔猪价格持续走弱。

2.2

10月出栏压力偏大 供给延续宽松

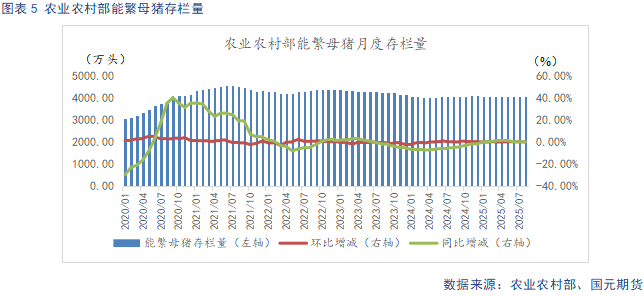

根据农业农村部数据显示,2025年8月末全国能繁母猪存栏量4038万头,同比持平,环比下降0.1%,根据农业农村部新修正的《生猪产能调控实施方案》,当前能繁存栏相当于正常保有量的合理区间上限。24年12月至25年8月期间,环比趋稳、同比增幅有限,表明产能扩张势头已有所控制,后续仍需持续观察。不过24年4月至24年11月,能繁母猪存栏逐月环比回升,并且当前能繁母猪存栏基数较大,以生产周期推算,至26年二季度,理论产能依旧偏大。

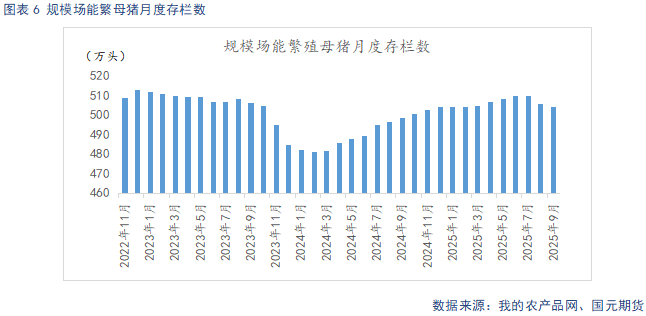

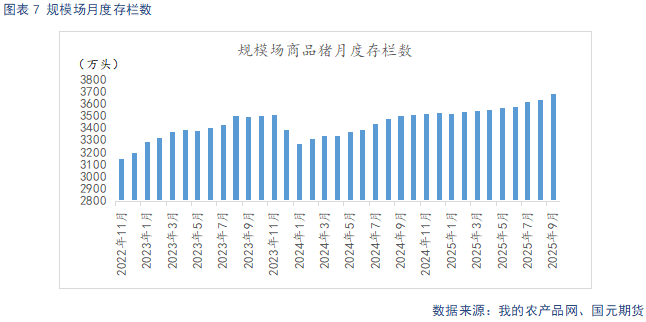

据Mysteel统计,截至2025年9月底,样本规模场能繁母猪存栏量为504.21万头,环比下降0.28%,同比增长1.09%。8-9月传统需求旺季,猪价却持续低迷,加之政策引导下的产能调控,规模场开始优化产能,低效母猪淘汰加速,规模场能繁母猪存栏开始小幅下降。但从生产周期推算,2025年规模场理论产能仍呈现环比上升态势,产能调控若顺利推进,实际兑现效果也要等到26年二季度后,后续也要持续观察产能调控的持续性。样本规模场9月商品猪存栏数为3684.99万头,环比增加1.44%,同比增加5.29%。样本规模场9月商品猪出栏量为1021.73万头,环比减少4.54%,同比增加23.49%。9月中小散认卖意愿较强,市场猪源充足,加之需求提振力度有限,部分规模场出栏计划未能完成,供给后置使得10月计划出栏量增长。

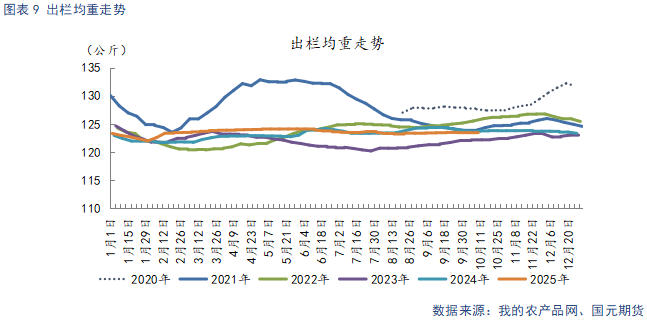

截至10月10日,生猪出栏均重123.48公斤,较上周环比下降0.01公斤。前期通过降重操作,部分规模场已完成降重目标。加之天气逐步转冷,大猪需求仍有增量预期,并且这轮降重后,养殖端有压栏空间,关注猪价持续低迷下,养殖端的压栏增重操作。

2.3

节后需求回落 屠企开工率环比下降

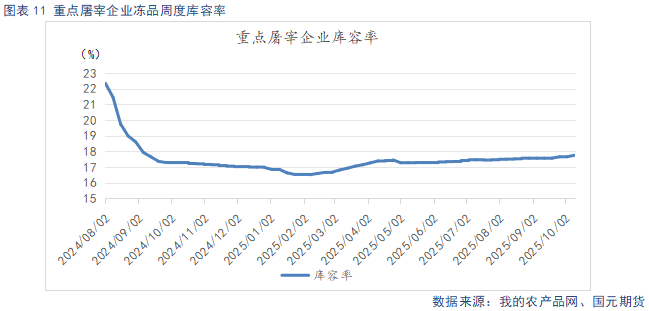

截至10月13日,重点屠宰企业开工率为31.75%,较节前峰值环比回落5.49%。冷冻肉库容率17.75%,较节前环比上升0.1%。随着节日效应退却,居民消费低迷,餐饮采购疲弱,需求出现惯性回落态势。冻库库存方面,冻肉走货缓慢,且猪价低迷,存在被动入库的现象,冻品去库缓慢。

2.4

养殖端步入亏损区间 关注产能调控进度

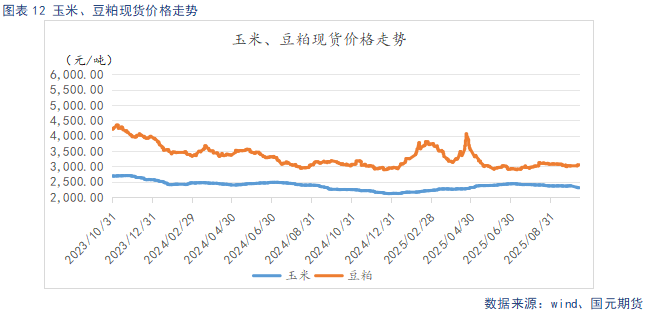

截至10月13日,玉米现货均价2294.31元/吨,较上周环比下跌74.32元/吨,豆粕现货均价3041.71元/吨,较周环比上涨23.14元/吨。饲料原料价格涨跌互现。玉米从基本面来看,目前上市的新季玉米开秤价高于此前市场预期,不过丰产的普遍共识之下,预计玉米价格走势或呈现高开低走趋势。 豆粕从基本面看,海关数据显示,10月国内大豆进口量预计将回落,不过豆粕库存仍会保持阶段性高位水平。后续需重点关注四季度国内下游饲料企业的采购情况与节奏,若养殖端需求未能出现明显增长,豆粕库存大概率会延续累库态势,届时市场仍将面临一定的去库压力。

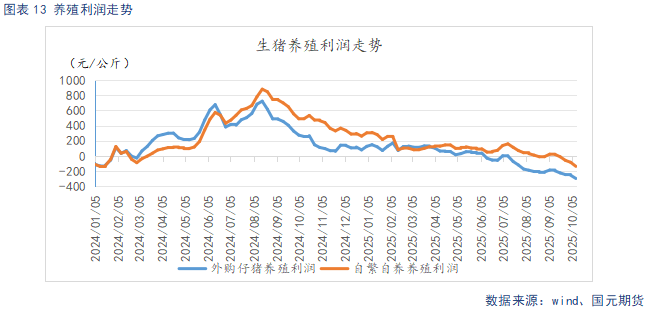

截至10月10日,自繁自养养殖亏损135.62元/头,利润较上周环比下降53.22元/头。外购仔猪养殖亏损295.65元/头,利润较上周环比下降42.54元/头。生猪市场在供大于求现状下,猪价低迷,自繁自养养殖利润已跌破成本线。而外购仔猪养殖,由于补栏时,仔猪价格处于高位,当前外购仔猪养殖亏损幅度较大。后续关注养殖端亏损背景下的压栏挺价情绪,以及去产能进度能否提速。

当前供给过剩已成为压制猪价的核心矛盾。市场猪源整体供应充足,规模场9月出栏进度未达原定目标,10月计划出栏量有所增加,进一步放大了市场的供给压力。需求端则呈现节后惯性走弱的态势,节日储备尚未完全消化,餐饮行业采购量明显缩减,居民消费也较为平淡,屠宰企业开工率较节前峰值大幅下滑,对猪价的支撑作用明显不足。在供强需弱的大背景下,尽管近期中小散户惜售心态增强、二育抄底情绪升温,短期内截留了部分猪源,但难以改变市场基本面的整体格局。从盘面表现来看,关于四季度生猪供需仍将处于过剩状态的担忧持续蔓延,同时政策调控对市场的影响存在滞后性,短期内难以对猪价形成实质性的提振效果。综合来看,生猪市场整体仍将保持偏弱的运行趋势。生猪2601参考区间11500-12500元/吨。