11/25

铁水小降 驱动不足

铁矿

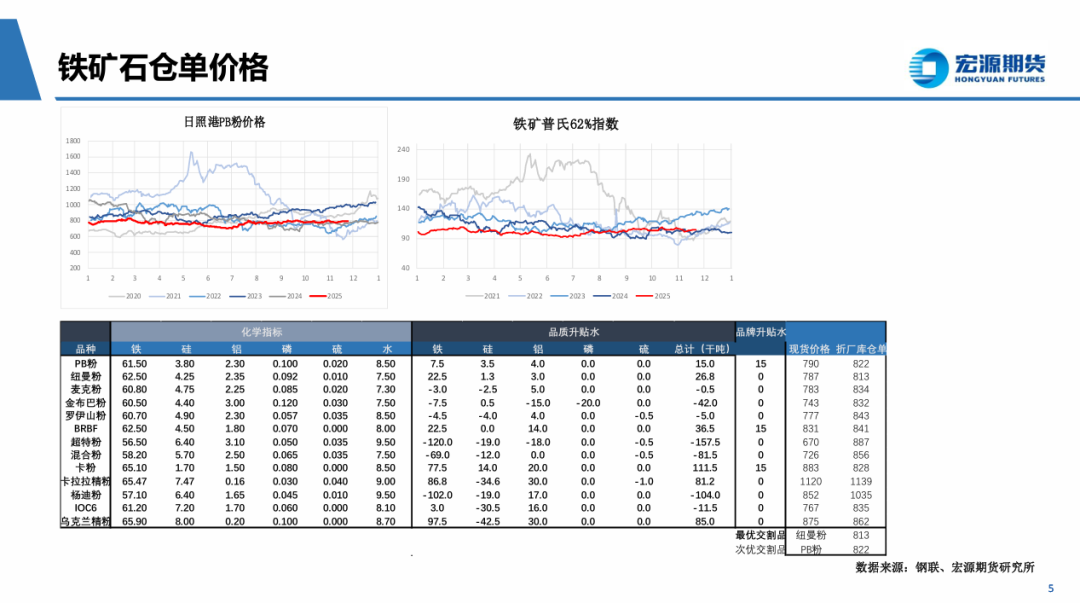

上周铁矿石现货价格震荡反弹,周度涨幅在4-11元不等。具体来看,卡粉( 1),PB粉( 7),BRBF ( 11),金布巴( 9), 超特粉(-),mac( 10)。块矿方面,PB块( 6) ,纽曼块( 6),乌克兰/俄罗斯造球精粉(-)。普氏62%指数方面,截至11月21 日,普氏指数收于104.8美元,月环比回升1.2美元,目前按汇率7.11折算人民币大致在867元左右。仓单方面,截止11月21日,最优交 割品为NM粉,目前最新报价在787元/吨左右,折算仓单(厂库)为813元/吨左右,除NM粉之外,次优交割品为pb粉。

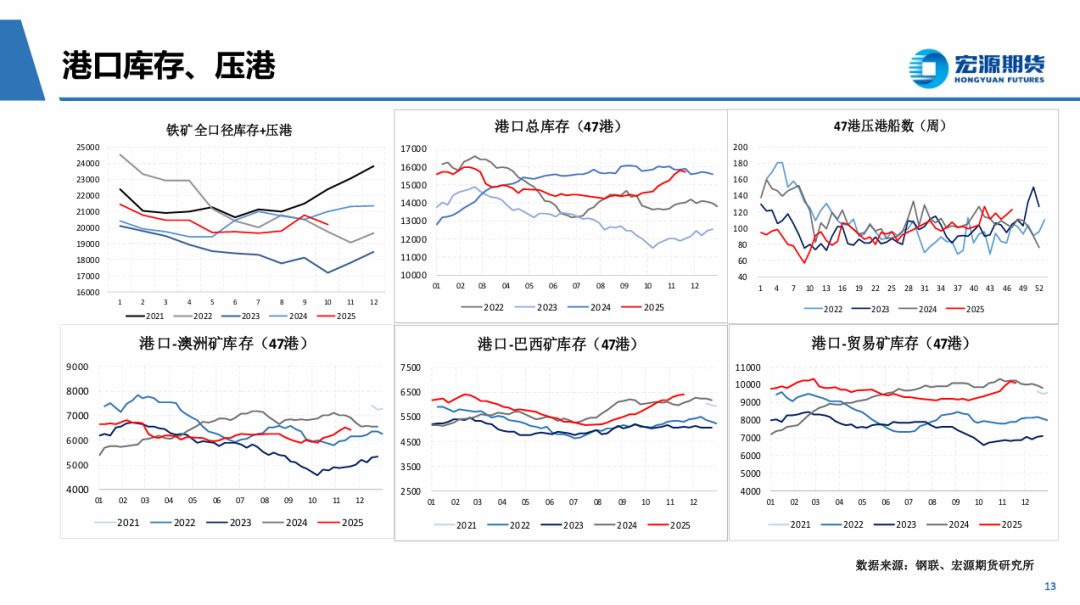

库存方面:中国47港铁矿石库存环比去库,低于去年同期。截止目前,47港铁矿石库存总量15734.85万吨,环比去库78万吨,较年 初累库124万吨。比去年同期库存低126万吨。下期从卸货端考虑,到港回升;从需求端考虑,铁水窄幅波动,日均疏港量小幅减少,下 周预计整体卸货入库量或将高于出库量。综合预测,下期47港港口库存或累库。

供应方面:

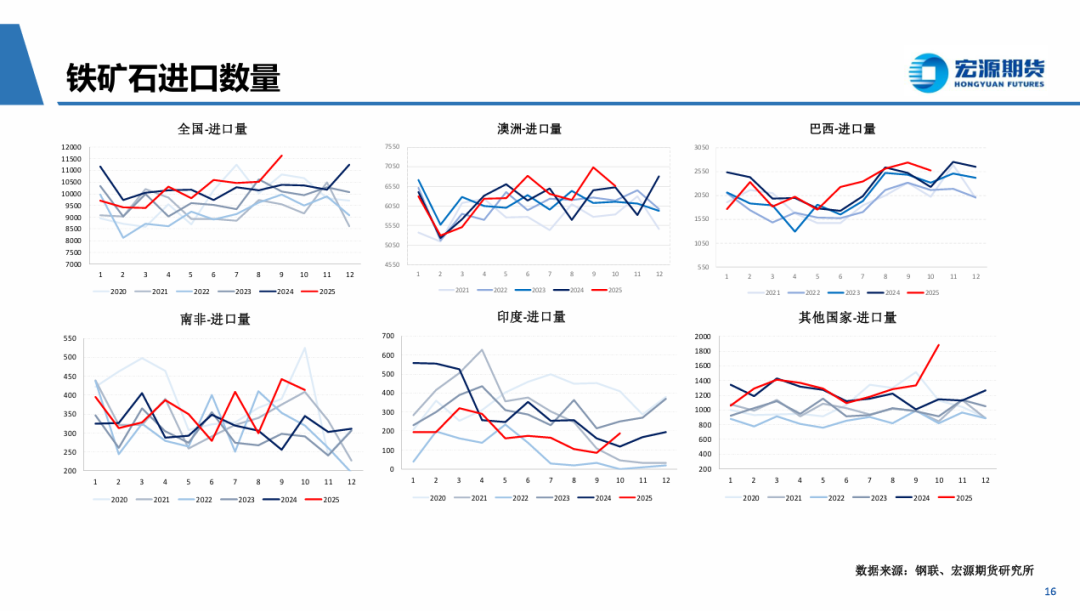

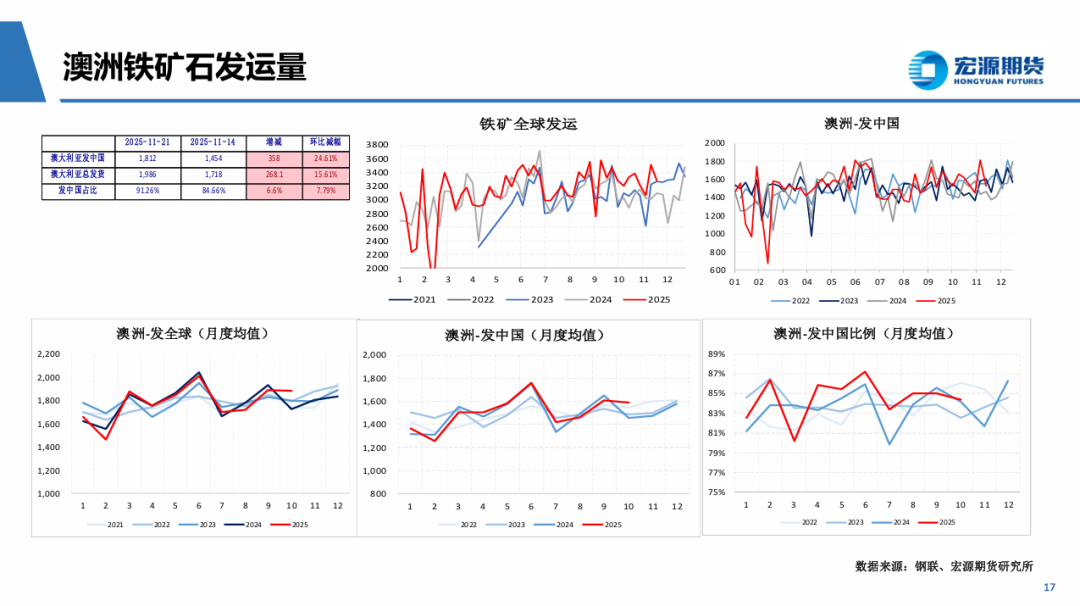

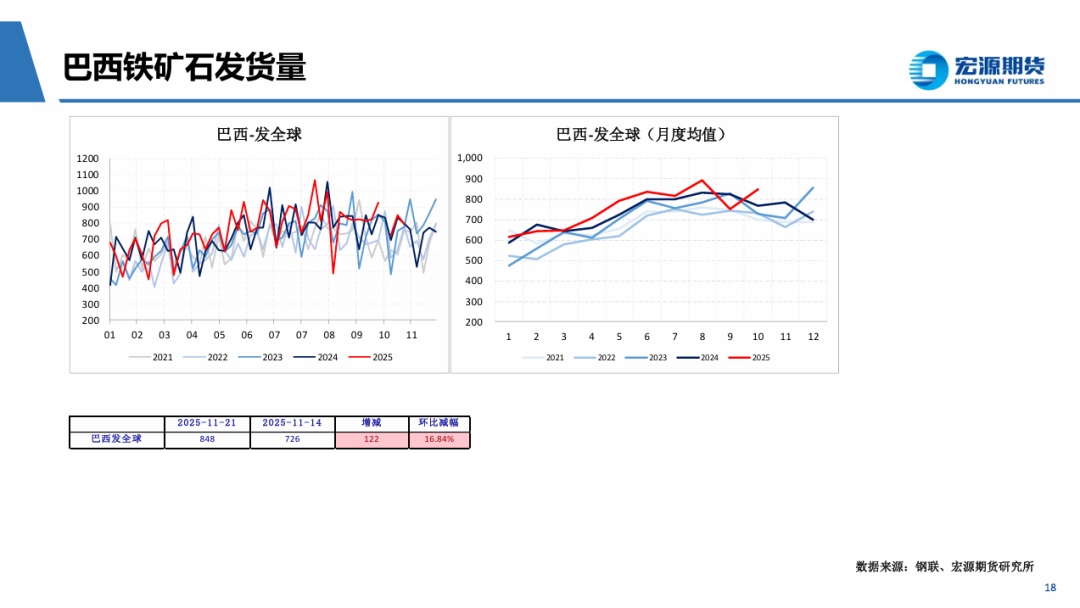

发运:本期全球铁矿石发运总量3278.4万吨,环比下降238吨。澳洲巴西19港铁矿发运总量2597.5万吨,环比减少236.0万吨。澳 洲发运量1804.4万吨,环比减少181.3万吨,其中澳洲发往中国的量1527.0万吨,环比减少285.1万吨。巴西发运量793.1万吨,环比减 少54.8万吨。

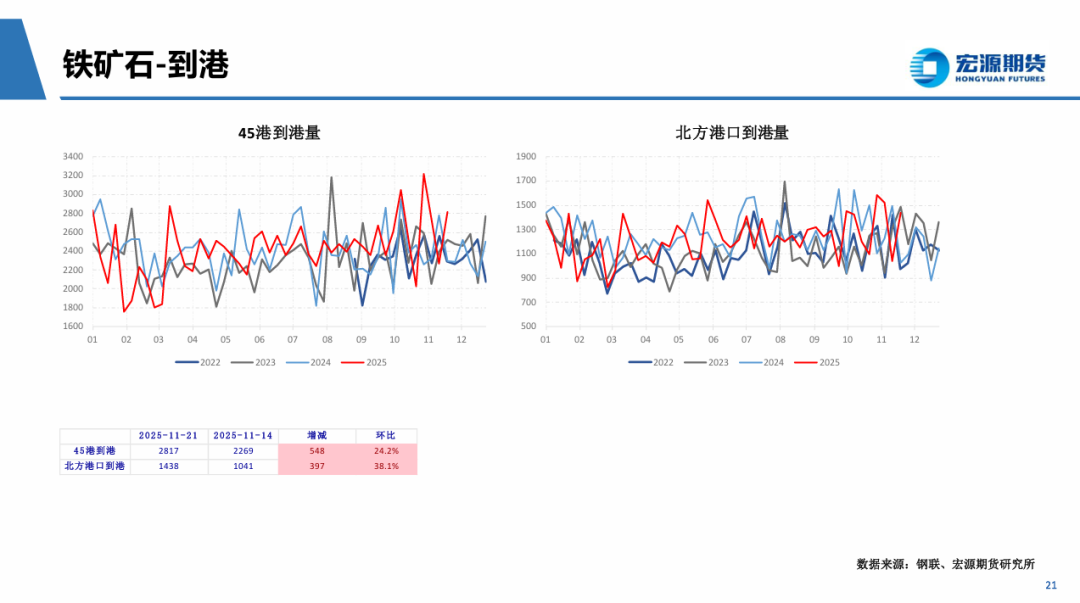

到港:2025年11月17日-11月23日中国47港到港总量2939.5万吨,环比增加569.6万吨;中国45港到港总量2817.1万吨,环比增加 548.2万吨;北方六港到港总量1438.3万吨,环比增加397.0万吨。

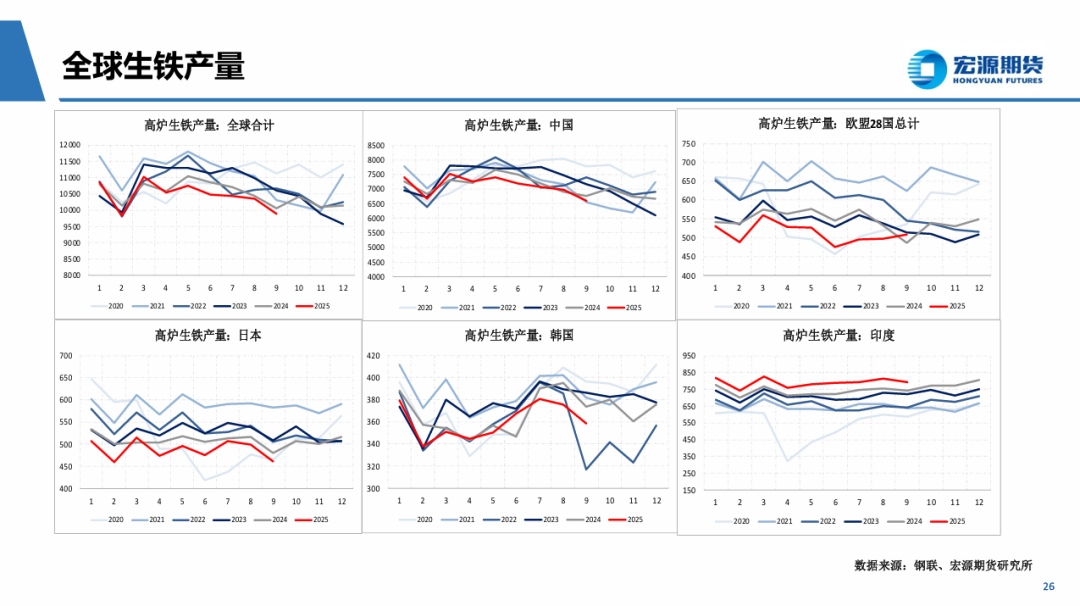

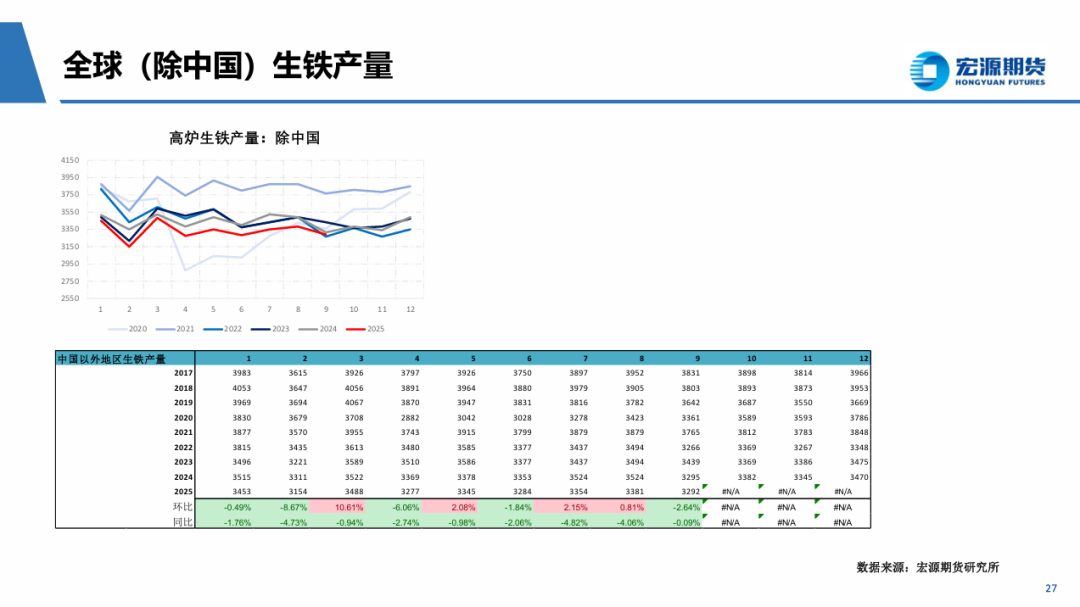

需求端:本周247样本钢厂日均铁水产量出现减量。247样本钢厂铁水日均产量为236.28万吨/天,环比上周减0.6万吨/天,较年初 减5.95万吨/天,同比增0.48万吨/天。本期新增5座高炉检修,1座高炉复产高炉检修发生在河北、河南、新疆、山西等地区主要因需 求走弱叠加亏损的原因,对高炉进行年检,且多为中长期性的检修,检修时长多在30天以上:高炉复产东北地区,为高炉检修结束后按 计划复产:外,本周河北地区部分降负荷钢厂恢复正常,对冲其他地区减产带来的影响,导致本期铁水减量并不明显。根据高炉停复产 计划,下期铁水窄幅波动。

截至11月21日,长流程现货端,华东螺纹长流程现金含税成本3212元,点对点利润-22元左右,热卷长流程现金含税利润-6元左右。 电炉端,华东(富宝)平电电炉成本在3253元左右,谷电成本在3122左右,华东螺纹平电利润-153元左右,谷电利润-22元。

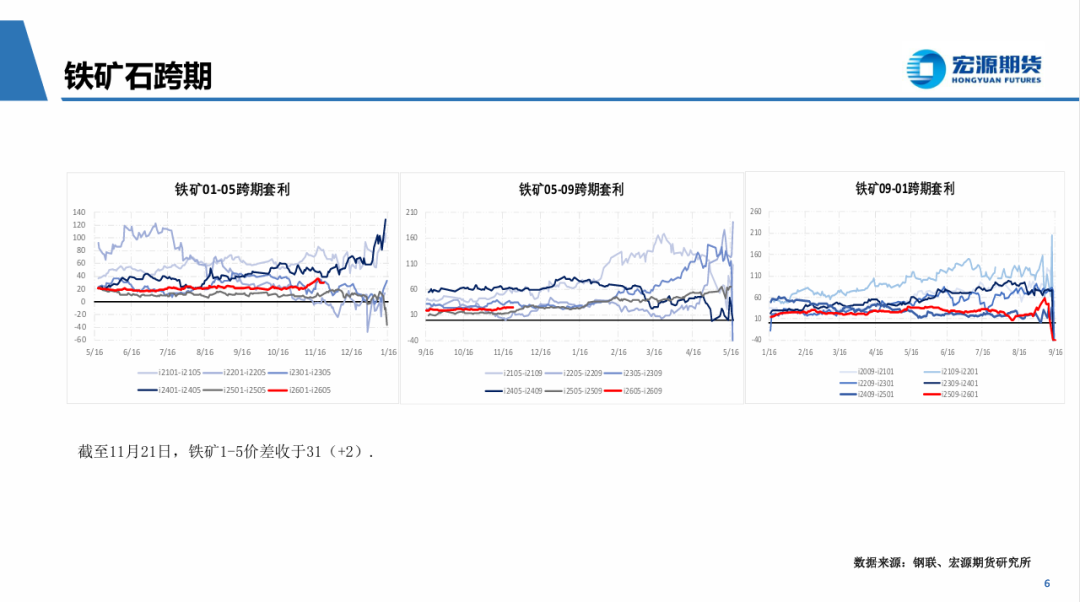

结论:从基本面看,本期铁矿石澳洲、巴西发运量均有下降,其他国家发运量随着南非、加拿大发运量回升而有所增加,另外, 本期到港环比大幅增加,增量集中在华东和华北区域;需求端,因消费走弱叠加亏损等原因,本期铁水产量环比小幅下降,近期现货、 期货吨钢利润偏低,对矿价高度形成制约,但同时高基差、主流交割货资源偏紧等因素对近月合约价格形成支撑,整体维持震荡走势, 谨慎操作。(以上观点仅供参考,不作为入市依据)

免责声明:宏源期货具有投资咨询业务资格,本服务产品分析及建议所依据的信息均来源于公开资料及 调研数据。但宏源期货对这些信息的准确性及完整性不作任何保证,也不保证所依据的信息和建议不会发 生任何变化。投资者在委托宏源期货提供期货交易咨询服务时,应当客观评估自身财务状况、交易经验, 确定自身的风险偏好、风险承受能力和服务需求,自行决定是否采纳本公司提供的咨询建议,本公司不作 获利或不受损失的保证,不以任何方式承担投资损失。本服务产品版权仅为本公司所有,未经书面许可, 任何机构和个人不得以任何形式翻版、复制和发布。投资有风险,入市需谨慎。 风险提示:期市有风险,投资需谨慎。

风险提示:期市有风险 入市需谨慎