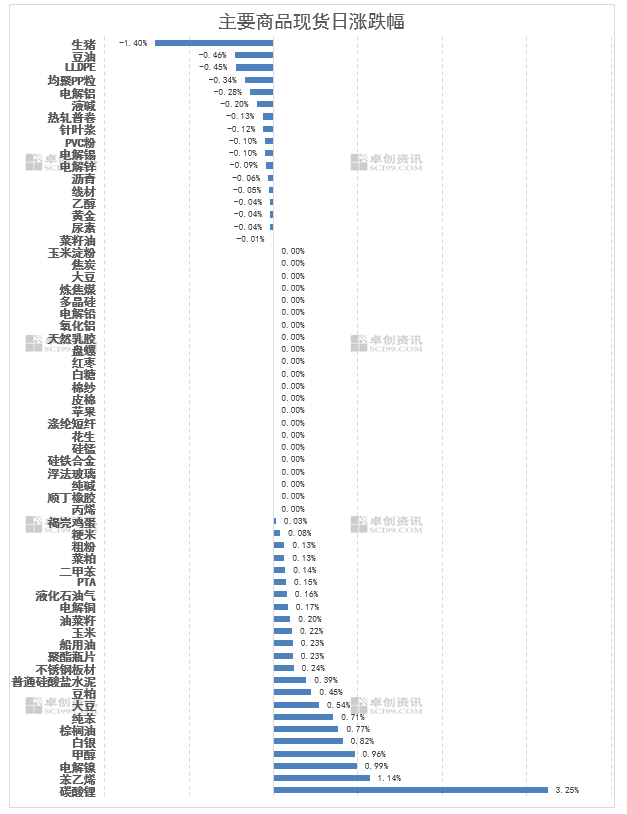

重点关注——沪银、甲醇

● 沪银:美联储发布褐皮书显示,根据美联储12个辖区中的大部分报告,自上次报告以来,经济活动基本持平;不过有2个辖区指出经济小幅下滑,1个辖区报告经济小幅增长;整体看前景基本未变,部分人士指出未来几个月经济活动放缓的风险加大。就业市场看,美国上周初请失业金人数减少6000人至21.6万人,为4月中旬以来新低,低于预期值22.5万人。此前一周的续申请失业金人数小幅上升至196万人。

宏观逻辑与黄金类似,但由于风险情绪的回升,白银价格相较于黄金略微偏强,金银比价有望继续收窄。白银本身价格预计同样维持震荡偏强格局,Ag2602合约震荡区间或在12200元/千克-12700元/千克。

● 甲醇:港口方面。伊朗装置停车增多,继Apadana、Sabalan甲醇装置于上周末停车后,周三kimiya、ZPC一条线、Marjan、Arian密集停车,冬检如预期兑现,关注后续检修持续时长,后续关注Kaveh及busher的冬检进度,等待后续装船减少的兑现。而随着港口回流内地窗口的打开,本周港口库存开始明显回落,港口库存压力有所缓解。

内地方面,煤头开工仍偏高,气头卡贝乐冬检兑现,内地工厂库存再度回升;MTO方面,阳煤MTO检修中,鲁西MTO低负荷状态;关注联泓二期MTO年底投产进度。传统下游方面,醋酸开工仍维持低位,甲醛淡季低负荷,仅MTBE开工偏高。

● 美联储降息预期升温,市场风险偏好抬升

● 中观:中游开工延续回落

● 股指:通信行业继续领涨

● 国债:公募赎回扰动反复,国债期货全线收跌

● 航运:关注本周是否有船司宣涨12月下半月价格

02

● 原油:油价维持震荡,市场仍在等待俄乌和谈进展

● 燃料油:俄罗斯11月燃料油出口回升,关注和平协议进展

● 液化石油气:现货价格稳中有升,市场氛围尚可

● 石油沥青:供需两弱格局延续,市场低位震荡

03

● 甲醇:伊朗停车密集增多,冬检逐步兑现

● 聚酯:重整装置变动,PX价格反弹

● 乙二醇:震荡运行,基差继续下跌

● 纯苯苯乙烯:周中苯乙烯港口库存小幅回升

● 丙烯:成本支撑减弱,盘面偏弱震荡

● 聚烯烃:需求延续弱势,成本端支撑乏力

● 尿素:厂内库存去库,现货成交好转

● 氯碱:烧碱山东江苏累库

● 橡胶:天然橡胶社会库存环比继续回升

04

● 褐皮书揭示美国经济前景基本维稳

● 铜:市场关注铜业大会加工费谈判或仍显艰难

● 铝:海外预期内投产但产量仍存不确定性

● 锌:现货升贴水持续走高

● 铅:盘中出现极端价格铅价或可逢高沽空

● 镍不锈钢:宏观利好频频,镍不锈钢价格反弹

● 工业硅&多晶硅:新仓单博弈,多晶硅盘面偏强震荡

● 碳酸锂:主力合约换月,碳酸锂盘面宽幅震荡

05

● 钢材:市场情绪回落,钢价区间震荡

● 铁矿石:现货供需偏紧,矿价震荡上行

● 焦煤焦炭:供需趋向宽松,双焦震荡运行

● 动力煤:刚需采购维持,煤价震荡运行

● 玻璃纯碱:供应扰动持续,玻璃震荡上行

● 双硅:需求季节回落,交投氛围偏弱

06

● 油脂:供需结构稳定,油脂震荡调整

● 油料:豆市刚性需求凸显,花生惜售情绪推高价格

● 饲料:下游供应宽松,豆粕延续震荡

● 养殖:需求提振不足,猪价延续震荡

● 果蔬品:晚富士出库节奏偏缓,红枣新货供应增加

● 软商品:郑棉上下空间受限,短期延续震荡运行

07

● 贵金属板块增仓首位,国债板块减仓首位