【导语】自11月下旬开始,面粉企业订单水平呈现减少态势,部分厂家现货库存增加,同时基层逢高售粮意愿略有提升,企业阶段性到货量增加,部分厂家库存得以补充,在阶段性供需转松的情况下,面企陆续试探性下调收购价格,但随着市场余粮趋减,基层流通量或难出现相对集中的售粮,同时12月下旬至1月份面粉需求或转好,面粉企业部分后仍有收购计划,预计小麦整体下跌风险不大。

小麦价格再次集中下调

周内面粉企业小麦收购价格再次出现相对集中下调操作,单次下调幅度多在0.002-0.003元/斤,周内累计下调幅度在0.005-0.007元/斤,主产省规模企业主流收购价低价区域为1.24-1.25元/斤,高价区域为1.27-1.28元/斤。从10月上涨以来,小麦价格第三次出现相对集中的下调,从价格的波动特点来看,第一次下跌后,反弹力度较为明显,第二次下跌后,部分企业收购价格虽然突破前高,但整体反弹力度减弱,第三次下跌后,价格后期走势如何,我们接下来展开分析。

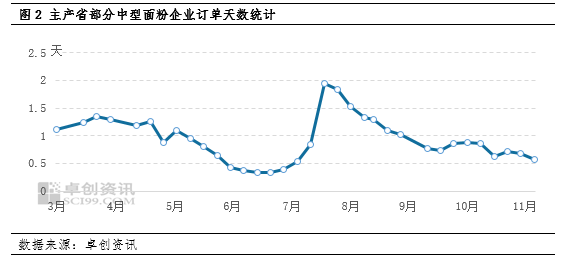

面粉企业订单偏少 阶段性加工需求减弱

自11月下旬开始,面粉企业订单水平再次转少,截至12月5日,卓创资讯监测的主产省部分中型面粉企业订单天数为0.56天,较两周前再减0.15天。从图2可以看出,近月面粉订单天数处于相对低位水平,说明下游采购需求不集中,厂家订单相对分散,并且随着新订单的减少,面粉库存陆续有增,一定程度上牵制面粉企业加工积极性,阶段性加工需求略有减弱。

元旦前基层存一定售粮意愿

在小麦价格第三次反弹后,基层售粮意愿再次提高,因部分粮点在元旦前有还款或代存结款等需求,因此择价出库的意愿有所提高,卓创资讯调研的部分规模面粉企业小麦日到货量呈现增加之势,部分厂家到货量大于日加工需求,部分企业原粮库存得以补充,且亦有部分企业考虑高价补库存压,小麦调价意愿增加,及时调整收购价格控制到货水平以及原粮成本。

余粮逐步减少 小麦价格下跌风险或不大

在阶段性供需转松的情况下,小麦价格再次转跌,但预计整体调整幅度或仍不大。首先从供应方面来看,多数地区基层余粮相对偏低,农户部分仍不急于出售,粮点出售部分库存后,仍有持粮待价的打算,且市场收购量相对偏少,因此总体看,市场集中售粮期或并不长,余粮逐步减少仍会支撑价格。其次,面粉企业库存情况不一,部分仍有适量补库需求,另外12月下旬及1月份面粉需求或有好转,企业生产或相对平稳,因此整体调价或相对谨慎。卓创资讯认为小麦价格下跌的风险或不大,但仍需关注政策性小麦出库的消息。