能化早评|2025年12月9日

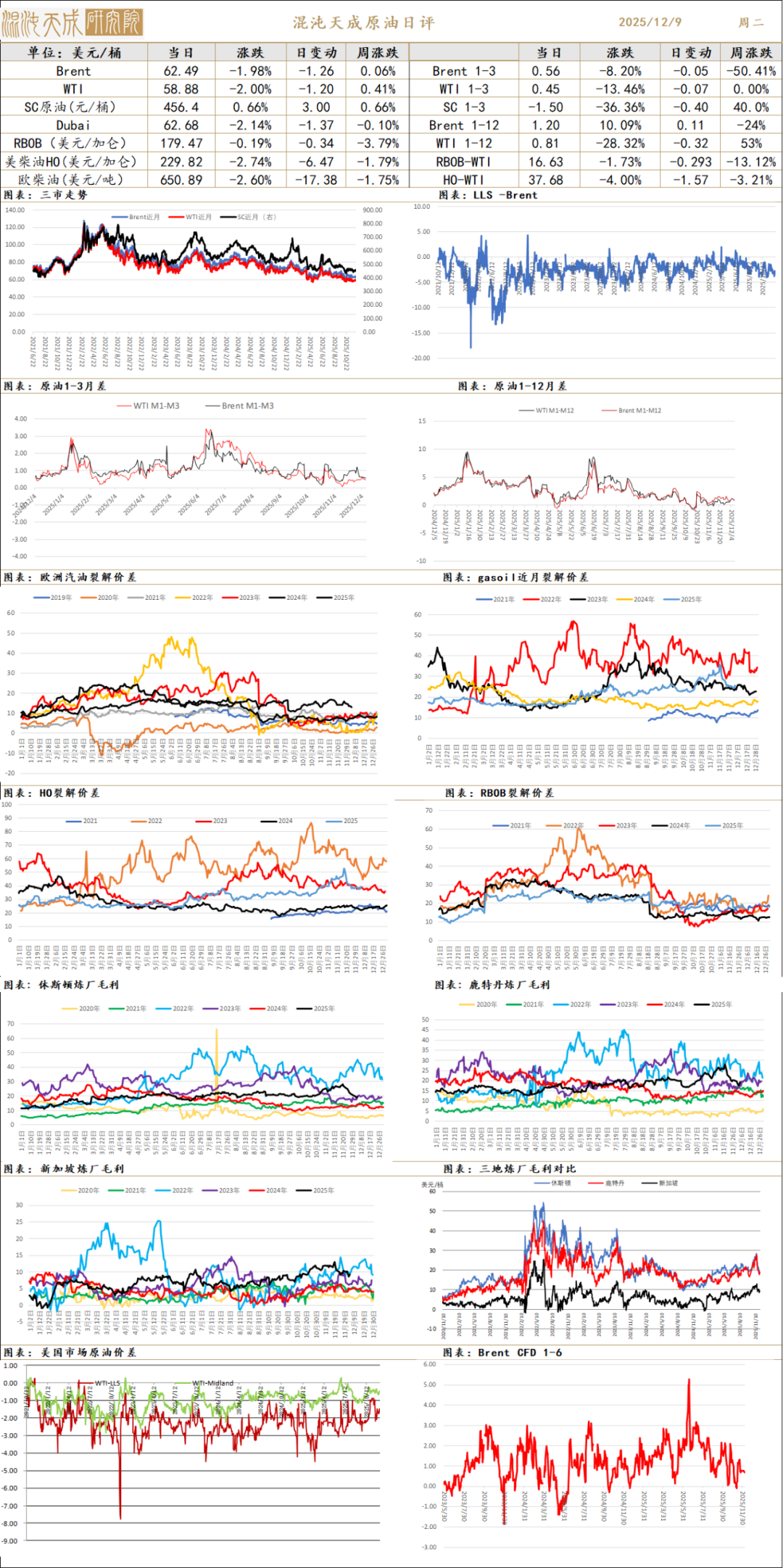

原油

需求:EIA数据显示美国汽油柴油表需仍然偏弱,美国ADP就业数据弱于预期,但降息预期仍然使宏观氛围偏好。

库存价差:截至11月28日,EIA原油库存上升57万桶,汽油库存上涨452万桶/日,馏分油库存上涨206万桶/日。

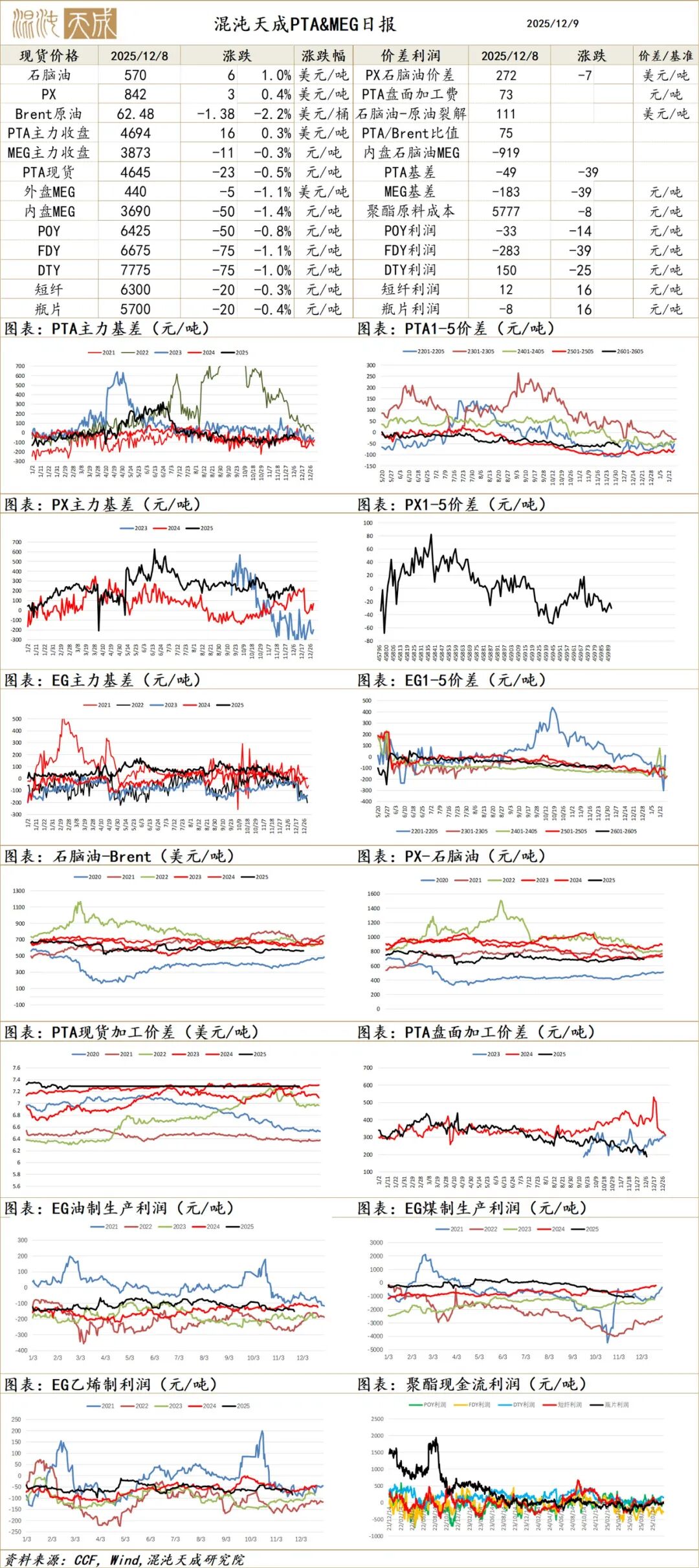

3、供需平衡低库存,仍有转弱预期。PX、PTA短期平衡,但近两周下游接单明显减少,预计开工见顶。而PTA虽检修高位,但目前看12月仍有重启预期,PX暂无检修计划,预计PX-聚酯将呈现阶段性小幅过剩状态。

供应端:隆众数据,截止12.5日,开工率65.4%(2.7%),煤头检修增多,但仍偏高水平;累库加速中。煤头边际成本预计3600-3800元/吨。MEG随着11月裕龙投产后累库加速,且明年将持续投产,增速10%左右,格局转过剩。

需求端:截止12.5,聚酯开工率87.4%(-0.1),11-12月预计开工保持高位,行业库存低,利润偏低。终端纺织周度开工53.5%(-1.2%),终端订单下降明显;外贸预计环比改善但同比差。

库存端:截至12月8日,隆众数据华东主港库存增至75万吨水平。

观点:新投产落地后,库存兑现加速上升;但估值偏低减产仍不及预期,震荡偏弱观点,边际区间3600-3800元/吨,关注3600以下是否会触发大减产。

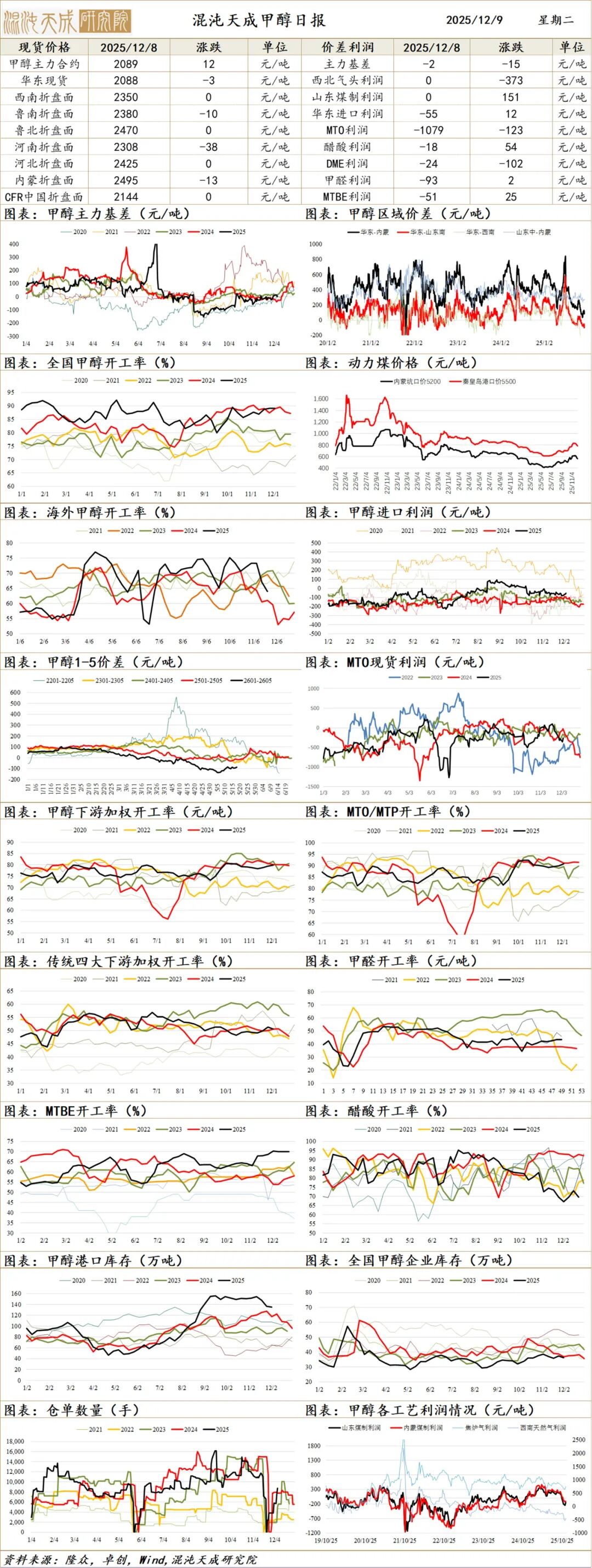

甲醇

甲醇:

1、冬季供应扰动。一是海外伊朗缺气停车,引发国内进口大幅下降,通常影响5-6%供应量,持续3个月左右;前周检修升至825万吨,预计影响3%左右供应,暂未进一步加强。二是国内冬季气头检修,一般影响2%左右供应,持续1-2个月;近期仅有一套装置停车,预计12月开始陆续兑现停车。

2、需求下降空间有限,但库存仍偏高。MTO利润高位预计开工持稳,近期有装置停车计划影响当前1%真实需求,年底关注联泓新投产兑现情况;传统需求偏弱下降空间有限;另当前甲醇燃烧、化工性价比上升。目前看到港和浮动仓仍在高位,本周港口库存小幅降至135万吨,到港量大幅上升,去库略超预期,预计至12月底到港均在高位。

3、估值区间仍较窄。煤下半年在持续上涨,2000以下支撑强,目前完全成本2100,但上方受聚烯烃压制,2200以上有压力。

总结:以目前海外停车情况,预计仅小幅去库,底部较确定,但做多驱动还有待加强,低多试多为主。01因前期估值更低因此反弹更大,05估值相对偏高,关注回调后的做多机会;后续关注海外第二轮停车及时间、国内去库情况及需求情况。

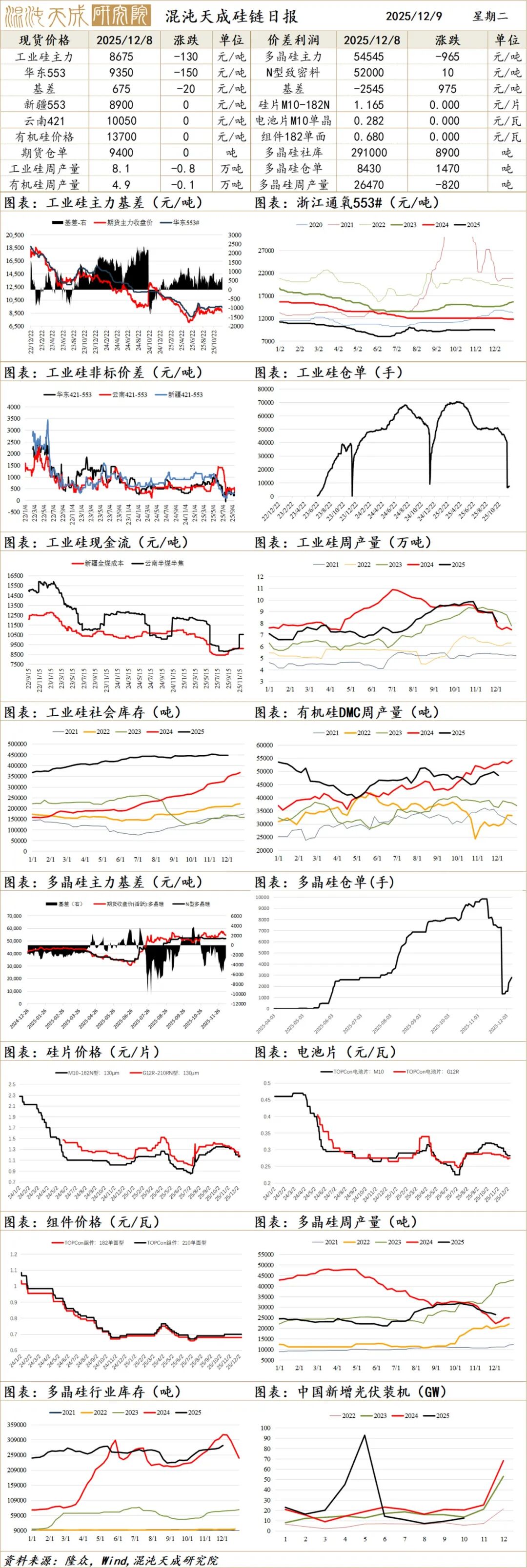

硅 链

2、成本支撑仍在,但煤炭继续持续走弱。目前测算完全成本8900-9400元/吨,但有潜在下移预期。

结论:工业硅成本支撑仍在但有潜在下移预期。目前看其自身驱动不强,仍小幅累库,但利空也基本出尽状态。技术面看8600-9300。

传周四光伏组件、电池片、硅片会议,自律2.0。

1、仓单博弈结束,交易所限仓提保,增仓单增注册品牌。前两周市场博弈12月仓单量紧张,近月被挤仓。本周传交易所开始正式对01限仓提保,周五收盘后增仓单增注册品牌即刻生效。

2、反内卷驱动,市场预期延迟。协会辟谣后,市场相信反内卷决心,收储进仍未见实质推进;目前传平台公司正在进行工商注册。【下周开始有光伏月度及年度会议】

4、现实弱供需高库存,供需边际改善但仍累库,下游需求走弱跌价。预计硅料12月仍小幅过剩0.5万吨。终端装机差但预计见底,目前看年底装机不及预期,下游硅片、电池片仍在跌价;组件集中式近期有小幅探涨。

结论:多晶硅近两日下跌主因交易所正式对逼仓出措施,虽暂未修改规则,但也明确态度,预计后续合约逼仓会较谨慎。现实需求仍在走弱,收储推进也不及预期,若逼仓不在主导,预计再回5-5.5区间波动,Back结构将大幅走平。周一有大幅低开预期,关注后续企稳情况。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。