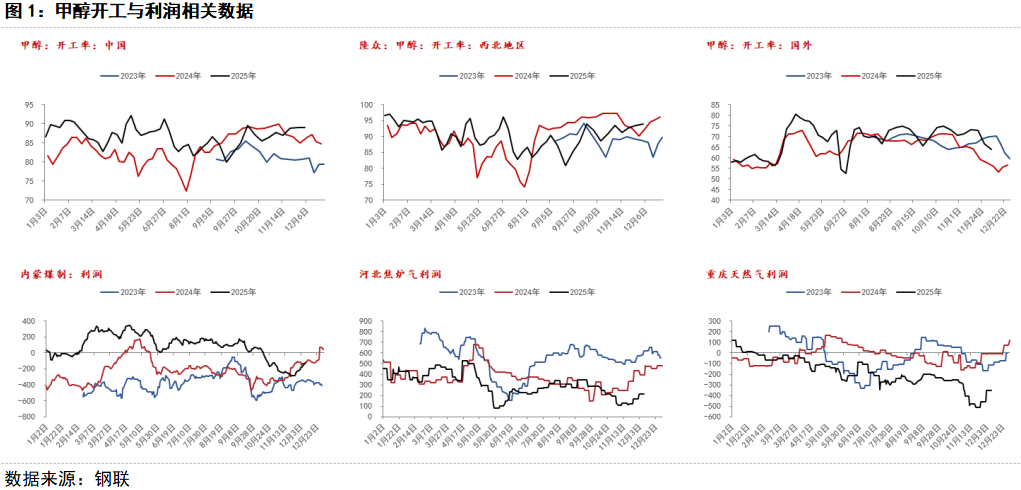

供应维持高位

受需求走弱影响,煤炭价格持续下跌,港口煤炭库存快速回升,动力煤价格承压,甲醇现货自11月下旬以来持续反弹,企业利润整体有所回升,目前国内开工同比仍维持在高位,海外检修兑现,开工季节性走低,后续来看,01合约之前国内维持高供应为主,具体供应减量兑现预计要到01合约之后。

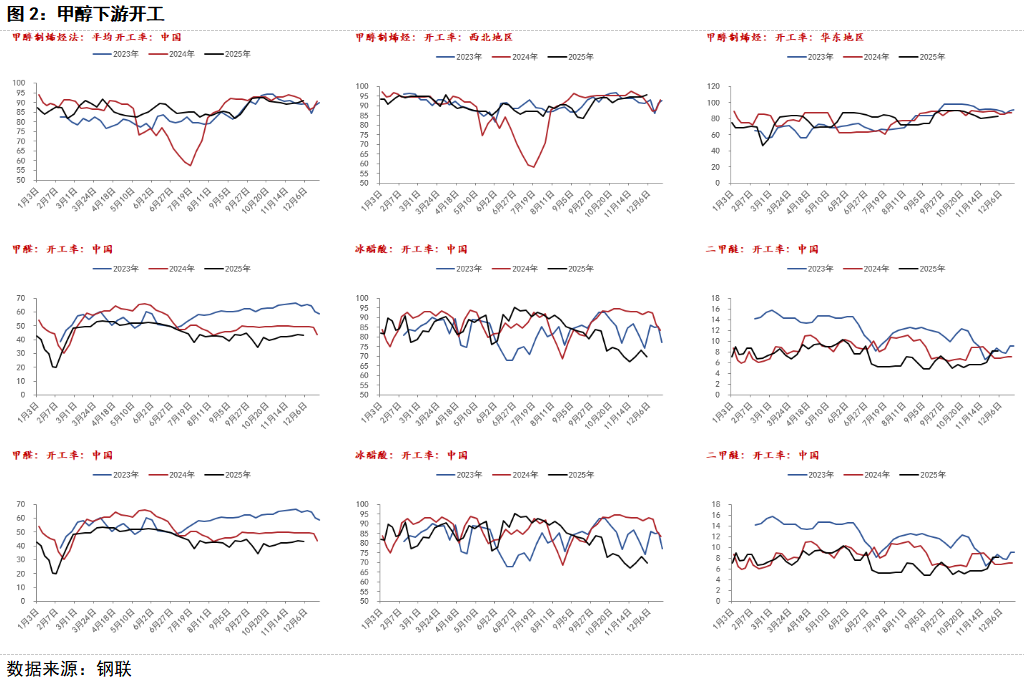

需求有走弱风险

当前甲醇制烯烃开工同比维持在高位水平,但传统下游开工维持在低位,终端需求仍未有明显好转,多数处于亏损状态,目前传统需求淡季且后续港口烯烃装置有停车预期,甲醇需求有走弱风险。

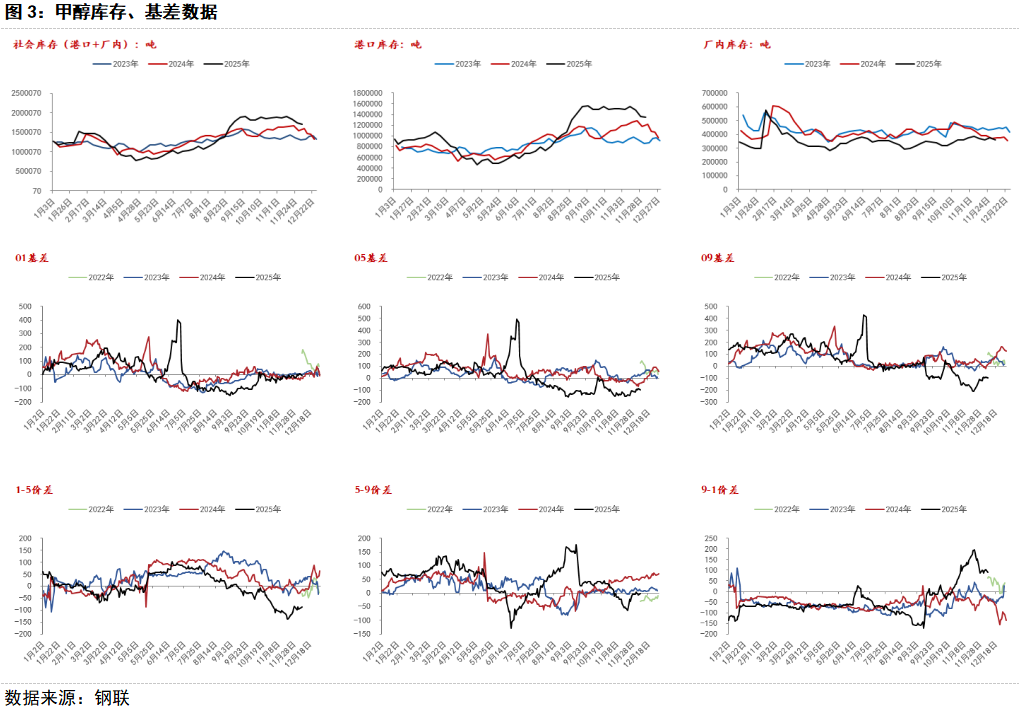

港口库存压力仍在

港口库存高位去化但去库开始放缓,现货再度转弱,短期随着供应高位以及需求走弱,港口进一步去库难度较大,高库存仍将持续压制01价格表现。内地方面,库存同比依旧维持在低位,压力相对有限,港口与内地价差维持在低位。市场对于01之前基本好转预期相对有限,受伊朗装置停车消息提振后1-5价差低位有所走强,随后再度陷入震荡,5-9价差表现好于1-5价差,整体市场目前仍是近端悲观,远端相对乐观的预期。