【策略观点】

宏观方面:11月份,规模以上工业增加值同比实际增长4.8%。从环比看,11月份,规模以上工业增加值比上月增长0.44%。全国固定资产投资(不含农户)444035亿元,累计同比下降2.6%。全国房地产开发投资78591亿元,累计同比下降15.9%;其中,住宅投资60432亿元,下降15.0%。社会消费品零售总额43898亿元,同比增长1.3%。房地产市场持续走弱,内需延续低迷。

炉料方面:上周,45港口当周到港量2723.4万吨,周环比增加9.79%。港口库存延续累库,年底发运预计维持高位。双焦方面,上周523家炼焦煤矿山开工率为85.31%,周环比下降0.28个百分点。甘其毛都口岸日均通关量为157032.0吨/天,周环比增加19.70%。蒙煤通关处于高位,供应处于宽松状态。

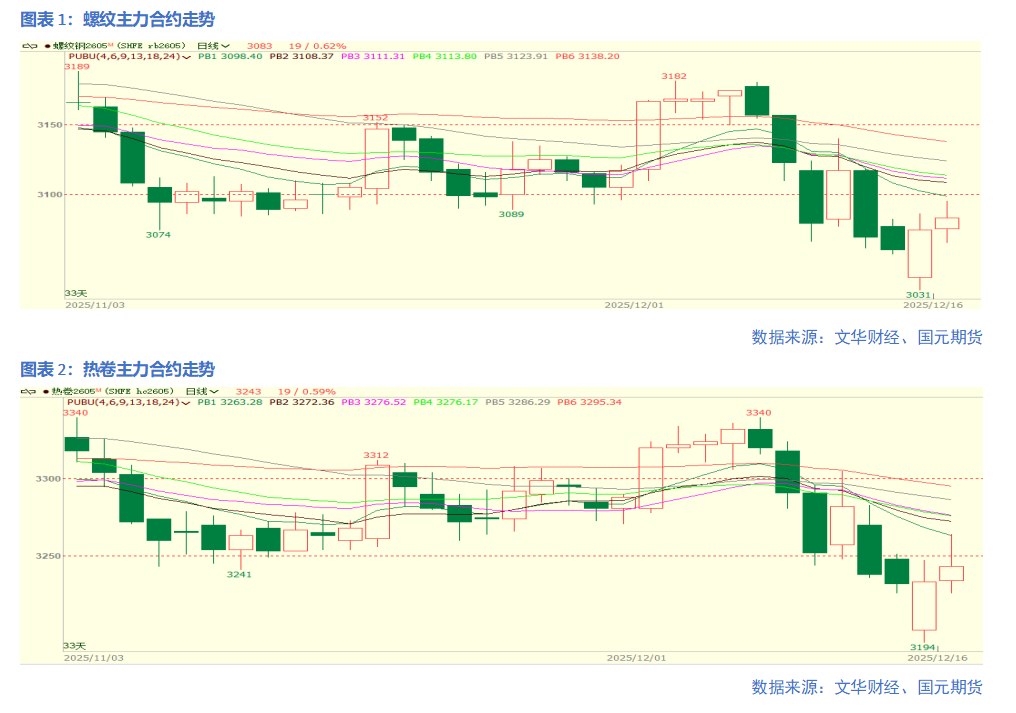

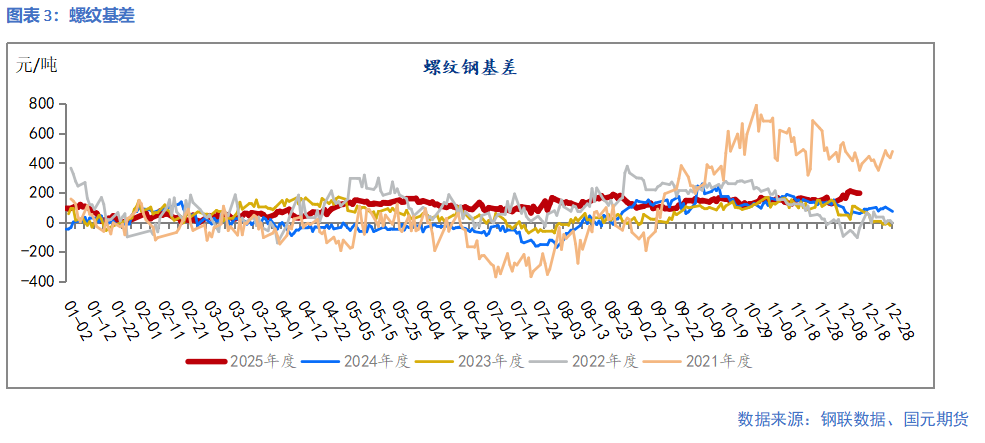

钢材方面:商务部、海关总署公布对部分钢铁产品实施出口许可证管理,自2026年1月1日起执行。此次纳入管理的产品既包括了钢坯等低附加值产品、部分高端产品,但并未涵盖线材、螺纹等建筑用钢。钢材价格有所分化,线材及螺纹偏强。但是下游处于消费淡季,铁水连续下滑,钢价预计短期宽幅震荡运行。

上周钢材价格震荡偏弱。据蒙古国相关媒体报道,蒙古国政府在12月10日的政府会议上就增加2026年煤炭出口做出多项决议,其中包括与奥尤陶勒盖有限责任公司合作,在闲时启用铜精粉运输公路进行煤炭发运;与ETT矿山合作,将矿山发运量提升至每日15万吨(提升约28%);将嘎顺苏海图铁路运输量由350万吨提升至1000万吨。2026年蒙古国煤炭出口计划9000万吨,2027年随着边境铁路的投入运营,煤炭出口量将努力达到1亿吨。受蒙煤高通关的影响,双焦带动钢材震荡走弱。

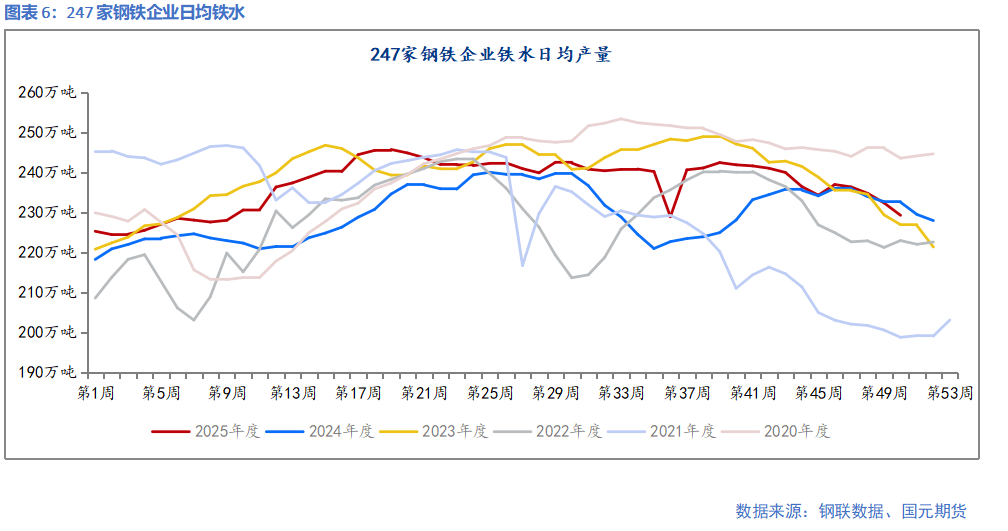

二、铁水延续下降

上周,247家样本钢厂盈利率35.93%,较上周下降0.43个百分点;247家样本钢厂高炉开工率为78.63%,较上周下降2个百分点;247家样本钢厂铁水日均产量229.2万吨/天,较上周下降1.33%。

上周,螺纹钢样本钢厂开工率为37.05%,螺纹钢产量为178.78万吨,较上周下降10.53万吨,变化幅度为-5.56%。热轧卷板样本钢厂开工率为75.0%,较上周下降3.13个百分点;热轧卷板产量为308.71万吨,较上周下降5.6万吨,变化幅度为-1.78%。

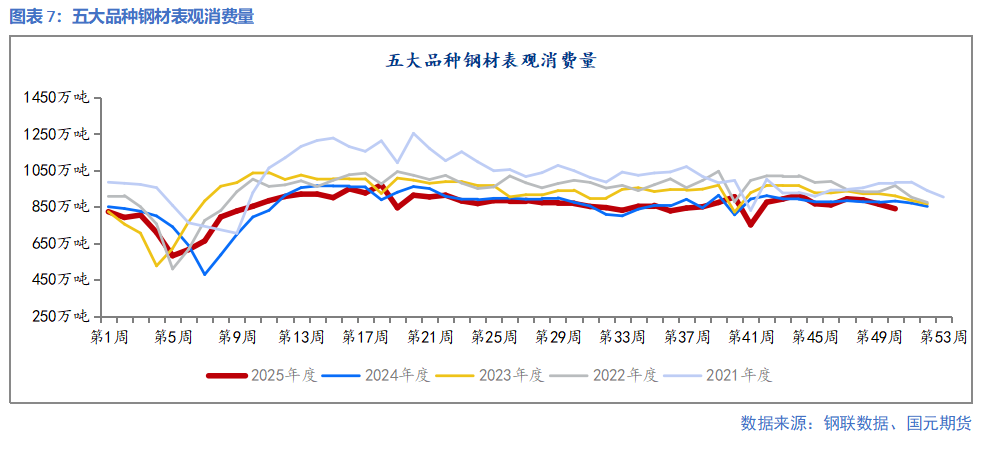

三、需求环比下降

上周,五大品种钢材表观消费839.72万吨,周环比下降2.83%。其中,螺纹钢表观消费为203.09万吨,周环比下降14万吨,幅度为-6.45%。热轧卷板表观消费为311.97万吨,周环比下降3万吨,幅度为-0.95%。

四、家电排产走弱

受季节性周期影响,行业订单下滑较多。据产业在线最新发布的三大白电排产报告显示,2025年12月空冰洗排产合计总量共计3018万台,较去年同期生产实绩下降14.1%。分产品来看,12月份家用空调排产1411万台,较去年同期实绩下滑22.3%;冰箱排产813万台,较上年同期生产实绩下降8.2%;洗衣机排产794万台,较去年同期生产实绩下降1.9%。

房地产市场持续走弱。1-11月份,房地产开发企业房屋施工面积656066万平方米,同比下降9.6%。其中,住宅施工面积457551万平方米,下降10.0%。房屋新开工面积53457万平方米,下降20.5%。其中,住宅新开工面积39189万平方米,下降19.9%。房屋竣工面积39454万平方米,下降18.0%。其中,住宅竣工面积28105万平方米,下降20.1%。

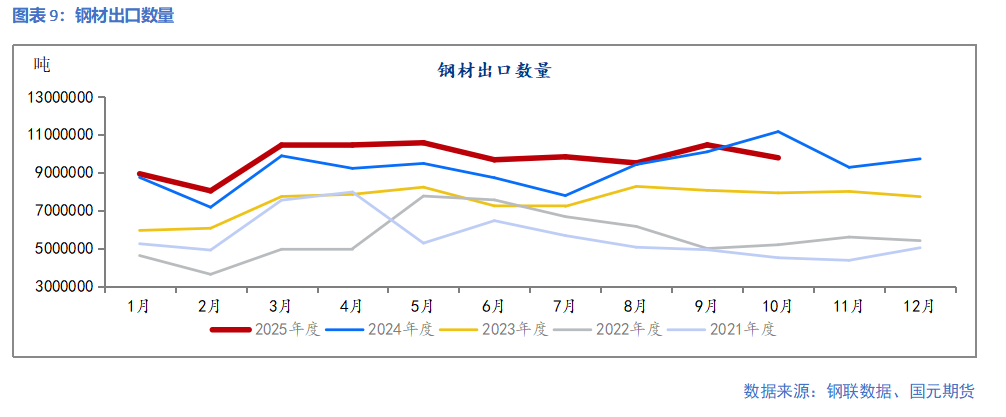

五、出口维持高位

2025年11月中国出口钢材998.0万吨,较上月增加19.8万吨,环比增长2.0%;1-11月累计出口钢材10771.7万吨,同比增长6.7%。12月12日,商务部公布了钢材出口管理许可证管理新规(商务部、海关总署公告2025年第79号文)。短期部分企业可能出现出口转内销现象,加速清理库存,对钢价影响偏空。长期看,有助于企业自律生产,减少内耗性博弈。有助于企业加速低碳转型,更贴合“双碳”目标。

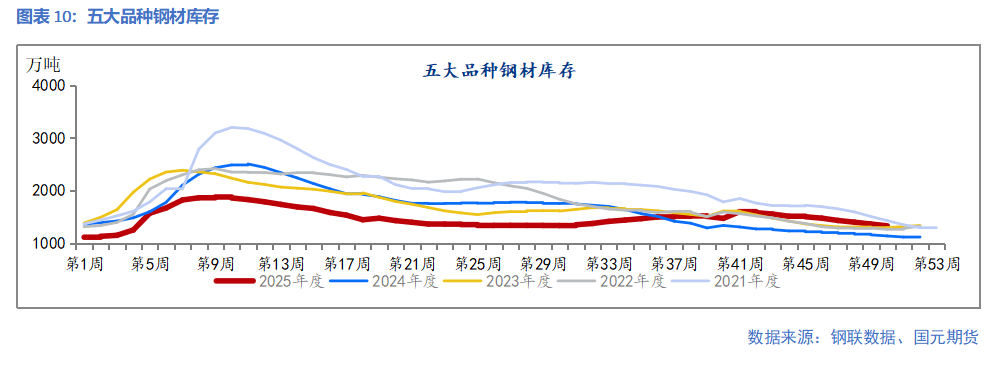

六、库存环比下降

上周,五大品种钢材库存为1332.09万吨,周环比下降2.45%。螺纹钢库存为479.5万吨,周环比下降24万吨,幅度为-4.76%;其中,厂内库存为140.8万吨,周环比下降1.40%。社会库存为338.7万吨,周环比下降6.09%。热轧卷板库存为397.09万吨,周环比下降3万吨,幅度为-0.75%;其中,厂内库存为79.92万吨,周环比变化5.01%。社会库存为313.06万吨,周环比下降2.18%。

七、小结

宏观:11月份,规模以上工业增加值同比实际增长4.8%。从环比看,11月份,规模以上工业增加值比上月增长0.44%。全国固定资产投资(不含农户)444035亿元,累计同比下降2.6%。全国房地产开发投资78591亿元,累计同比下降15.9%;其中,住宅投资60432亿元,下降15.0%。社会消费品零售总额43898亿元,同比增长1.3%。房地产市场持续走弱,内需延续低迷。

炉料方面:上周,45港口当周到港量2723.4万吨,周环比增加9.79%。港口库存延续累库,年底发运预计维持高位。双焦方面,上周523家炼焦煤矿山开工率为85.31%,周环比下降0.28个百分点。甘其毛都口岸日均通关量为157032.0吨/天,周环比增加19.70%。蒙煤通关处于高位,供应处于宽松状态。

钢材方面:商务部、海关总署公布对部分钢铁产品实施出口许可证管理,自2026年1月1日起执行。此次纳入管理的产品既包括了钢坯等低附加值产品、部分高端产品,但并未涵盖线材、螺纹等建筑用钢。钢材价格有所分化,线材及螺纹表现偏强。但是下游处于消费淡季,铁水连续下滑,钢价预计短期宽幅震荡运行。

写作日期:2025年12月16日

分析师