目前市场上是有券商支持量化交易![]() 软件,包括国金证券

软件,包括国金证券![]() 、中信证券

、中信证券![]() 、广发证券

、广发证券![]() 、申万宏源

、申万宏源![]() 等也在提供支持ptrade和QMT量化交易服务。这些券商都是国内排名前列的券商,拥有丰富的经验和实力。以上券商都提供ptrade和QMT的接口或服务,但具体的服务内容和支持情况可能有所不同。投资者在选择券商时,需要根据自己的需求和偏好,以及券商的实际支持情况进行综合考虑。

等也在提供支持ptrade和QMT量化交易服务。这些券商都是国内排名前列的券商,拥有丰富的经验和实力。以上券商都提供ptrade和QMT的接口或服务,但具体的服务内容和支持情况可能有所不同。投资者在选择券商时,需要根据自己的需求和偏好,以及券商的实际支持情况进行综合考虑。

QMT(Quick Model Trade)是用于量化交易的一款高级软件,由迅投公司开发,旨在为投资者提供一个全面的策略交易平台![]() 。在QMT中获取期权数据的过程通常涉及以下几个关键步骤:

。在QMT中获取期权数据的过程通常涉及以下几个关键步骤:

1、确定期权标的:

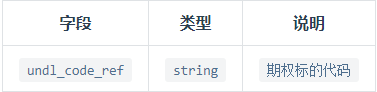

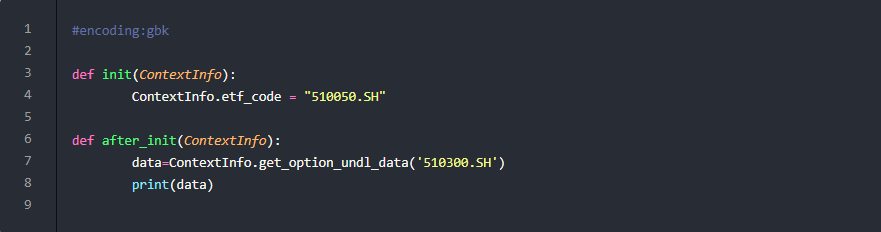

首先,你需要确定你想查询的期权标的,这通常是一个公司的股票代码![]() 或其他可交易的金融产品标识。undl_code_ref:期权标的代码,如'510300.SH',传空字符串时获取全部标的数据。

或其他可交易的金融产品标识。undl_code_ref:期权标的代码,如'510300.SH',传空字符串时获取全部标的数据。

2、调用相关函数或接口:

QMT提供了函数或API接口来获取与指定期权标的相关的期权品种信息。你需要使用这些函数或接口来获取数据。

根据迅投QMT的文档或知识库,你可以找到适当的API接口或函数,并了解它们的调用方式和参数要求。

注意

获取过期期权合约代码本质上是通过get_stock_list_in_sector()获取到过期板块内容,所以在使用前,请务必确保已经下载过历史合约信息

原生python:调用xtdata.download_history_contracts()进行下载

内置python:在界面端数据管理 - 过期合约数据 - 过期合约列表勾选下载,下载后需要重启客户端生效

3、传入参数:

在调用函数或接口时,你需要将期权标的作为参数传入。这个参数通常是字符串类型,包含期权标的的标识信息。

4、获取期权数据:

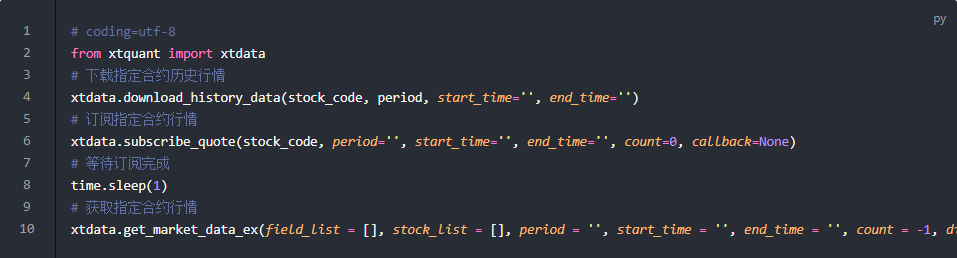

获取期权最新数据,首先需要进行数据订阅。完成合约订阅后,用get_market_data_ex函数即可提取相关信息。这个过程包含两大步骤:第一,通过订阅操作确保能接收到你感兴趣的期权合约的更新;第二,调用get_market_data_ex函数来实际获取并处理这些订阅到的数据,如果需要用到历史数据或过期合约数据,需要使用download_history_data进行下载。这样,使用者就能获得最新和详细的期权数据,有助于做出更精准的投资决策。

返回值

period为1m 5m 1dK线周期时

返回dict { field1 : value1, field2 : value2, ... }

value1, value2, ... :pd.DataFrame 数据集,index为stock_list,columns为time_list

各字段对应的DataFrame维度相同、索引相同

period为tick分笔周期时

返回dict { stock1 : value1, stock2 : value2, ... }

stock1, stock2, ... :合约代码

value1, value2, ... :np.ndarray 数据集,按数据时间戳time增序排列

5、处理和分析数据:

获得期权数据后,你可以使用编程语言(如Python、C 、Java等)中的数据处理和分析工具来对数据进行处理和分析,以支持你的投资决策。

6、注意事项:

A股市场的期权通常具有时效性,包括当月、隔月、季度和半年等不同的交割周期。因此,在获取期权数据时,你需要注意数据的时效性,确保你获取的是当前有效的期权信息。

在进行量化交易时,投资者需要具备一定的编程能力和风险承受能力。同时,他们也需要了解期权交易的相关知识和规则,以确保交易的安全和合规。

以上是在QMT中获取期权数据的一般步骤和注意事项。具体操作可能因投资者的需求和QMT软件版本的不同而有所差异。因此,在进行实际操作前,建议投资者仔细阅读QMT的文档或知识库,以充分了解相关功能和操作指南。