导语

2025年不同路径PP盈利分化显著,其中作为产能占比20%左右的PDH制PP年内毛利亏损加重,影响了PDH制PP企业装置调整开工,使得装置开工负荷相对走低。2026年来看,在利润压力和持续扩能的影响下,PDH开工或延续下滑。

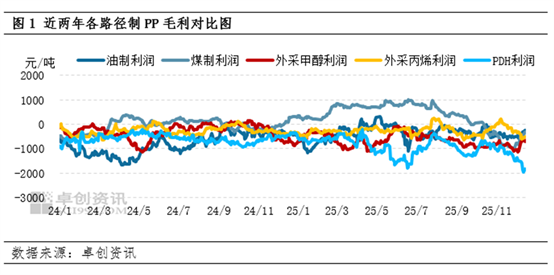

不同路径PP盈利涨跌不一PDH制毛利亏损加重

进入12月,各路径制PP毛利涨跌不一,其中作为主要路径,油制PP和煤制PP盈利好转,PDH制PP毛利亏损却有所加重。截至12月18日,油制PP毛利在-367.97元/吨,较11月同期上涨22.23%,煤制PP毛利在-555.64元/吨,较11月同期上涨33.08%,而PDH制PP毛利在-1671.66元/吨,较11月同期下跌47.33%。

造成PDH制企业利润亏损加重的原因一方面在于成本端的支撑走强,伴随CP价格上涨、燃烧需求增强带动丙烷价格上涨,PDH制PP成本也随之增强,截至12月18日,PDH制PP成本较11月同期上涨4.61%,成本压力增大;另一方面需求端整体仍显弱势,尤其12月延续需求淡季,需求难有放量也施压PP市场,PP价格下滑相对明显。成本端和需求端同时施压使得企业利润亏损加重。

年内PDH制企业利润堪忧企业开工下滑明显

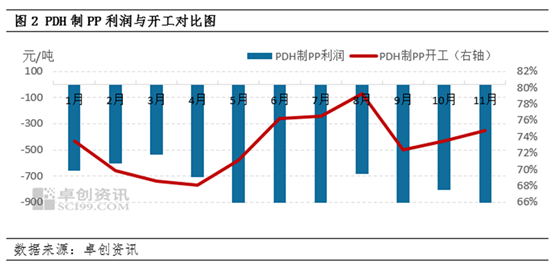

2025年PDH制PP毛利多数仍处于亏损之中。受中美贸易战加剧、CP价格上涨、燃烧需求提振等多重因素支撑,丙烷价格年内多次出现阶段性上涨,尤其12月份,丙烷价格上涨使得PDH制PP成本上涨5.8%。但从全年看,丙烷价格同比仍显偏弱,PDH制PP成本同比下跌1.39%。同时,年内“旺季不旺、淡季更淡”,PP价格跌势明显,年内PDH制PP价格同比下跌6.39%,跌幅明显高于成本跌幅。因此PDH制PP毛利亏损明显加重。据卓创资讯数据监测,截至12月18日,PDH制PP年均毛利在-949.39元/吨,较2024年下跌373.21元/吨,跌幅64.77%。

从生产状况分析,PDH制PP企业因持续亏损,陷入了装置频繁停车的循环。年内这些企业计划外检修和停车情况增多,尤其4月受关税风波影响,PDH制PP装置开工负荷降至68.07%,2025年PDH制PP企业平均开工负荷在73.06%,较年内PP整体行业平均开工负荷低约5.45个百分点,这充分凸显了该类企业所面临的严峻经营困境。

利润承压加之持续扩能PDH开工或延续下滑

从2026年来看,PDH制PP企业的发展预计将延续2025年的高压态势,整体在挑战中艰难前行。据卓创资讯数据统计,目前PDH制PP涉产产能在960万吨左右,产能占比在20%左右。未来PP仍处在扩能周期,而在多工艺路线的多元化格局下,市场竞争更为激烈。26年受原油价格下跌预期影响,丙烷价格或谨慎跟跌,成本端支撑存走弱可能性,但需求或延续淡季,PP价格难有提振,整体利润偏承压影响企业的生产积极性。据统计,2026年仅有浙江圆锦一套60万吨产能计划于年底12月份进行投放生产,PDH新增产能预计占26年PP整体新增产能的10%左右,预计26年PDH制企业开工在68%-70%左右。

文|孟秋烨