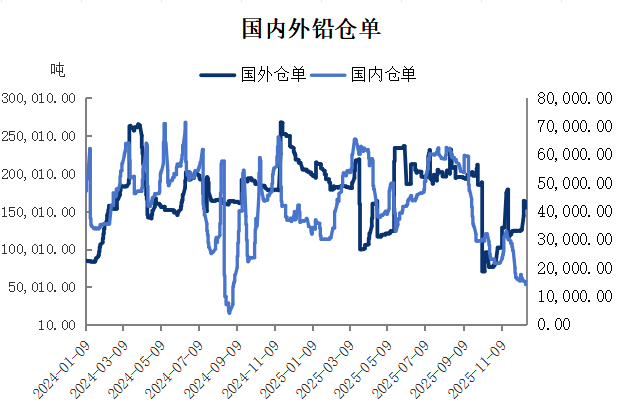

据同花顺数据显示,2025年12月19日,铅锭现货库存1.95万吨,目前铅锭库存数据处于历史新低,LME库存25.8625万吨,库存分位数89%。沪铅主力合约期货价格16880元/吨。

数据来源:同花顺 瑞达期货研究院

据同花顺数据显示,国内铅锭库存1.9万吨,创阶段性新低。铅精矿长期供应偏紧,国产矿因银价走高现货售罄,加工费低位甚至为负;进口矿窗口未完全打开,长单到货仅缓解部分缺口,散单市场供需双降。截至2025年 12月18日,上期所沪铅仓单总量约1.50 万吨,近一月降幅超 54%、近一周降幅约 15%,处于历史同期低位,核心由供应收缩、需求刚需、期现结构与交割节奏共同驱动,仓单去化与现货升水形成正向循环。

数据来源:同花顺 瑞达期货研究院

再生铅原料废电瓶供应下滑,回收商惜售,炼企原料库存偏低,成本抬升。原生铅方面,云南、安徽、江西等地冶炼厂年底集中检修,产量阶段性下降。再生铅受安徽环保换证、内蒙古原料紧缺影响,且多交付长单,散单供应稀缺。铅价低位震荡叠加成本压力,原生铅与再生铅企业普遍惜售,部分再生铅厂暂停出货或升水出货,进一步收紧现货流通。需求端,汽车起动电池进入冬季替换旺季,叠加年底冲量效应,大型电池厂开工率回升至 74% 以上,刚需采购带动库存去化。电池企业为保障旺季生产与交付,主动补库提产,对铅锭采购积极性上升;虽电动自行车市场有波动,但燃油车存量带来的替换需求提供长期刚性支撑。年底企业资金回笼、关账,贸易商库存周转加快,减少囤货;期货仓单同步减少,显性库存持续下行。目前库存新低正不断支撑着铅期货价格,使得铅价格下行动能减缓,但整体上行动能仍由需求决定,临近年底,需求依旧未有明显表现,故沪铅整体呈现,下有支撑,上涨不足的现象。