ETF量化交易![]() 策略?试试QMT量化系统!

策略?试试QMT量化系统!

QMT支持场内基金的量化策略开发。场内基金(如ETF、LOF等)在交易机制上与股票类似,可通过QMT平台进行行情获取、策略回测与实盘交易。

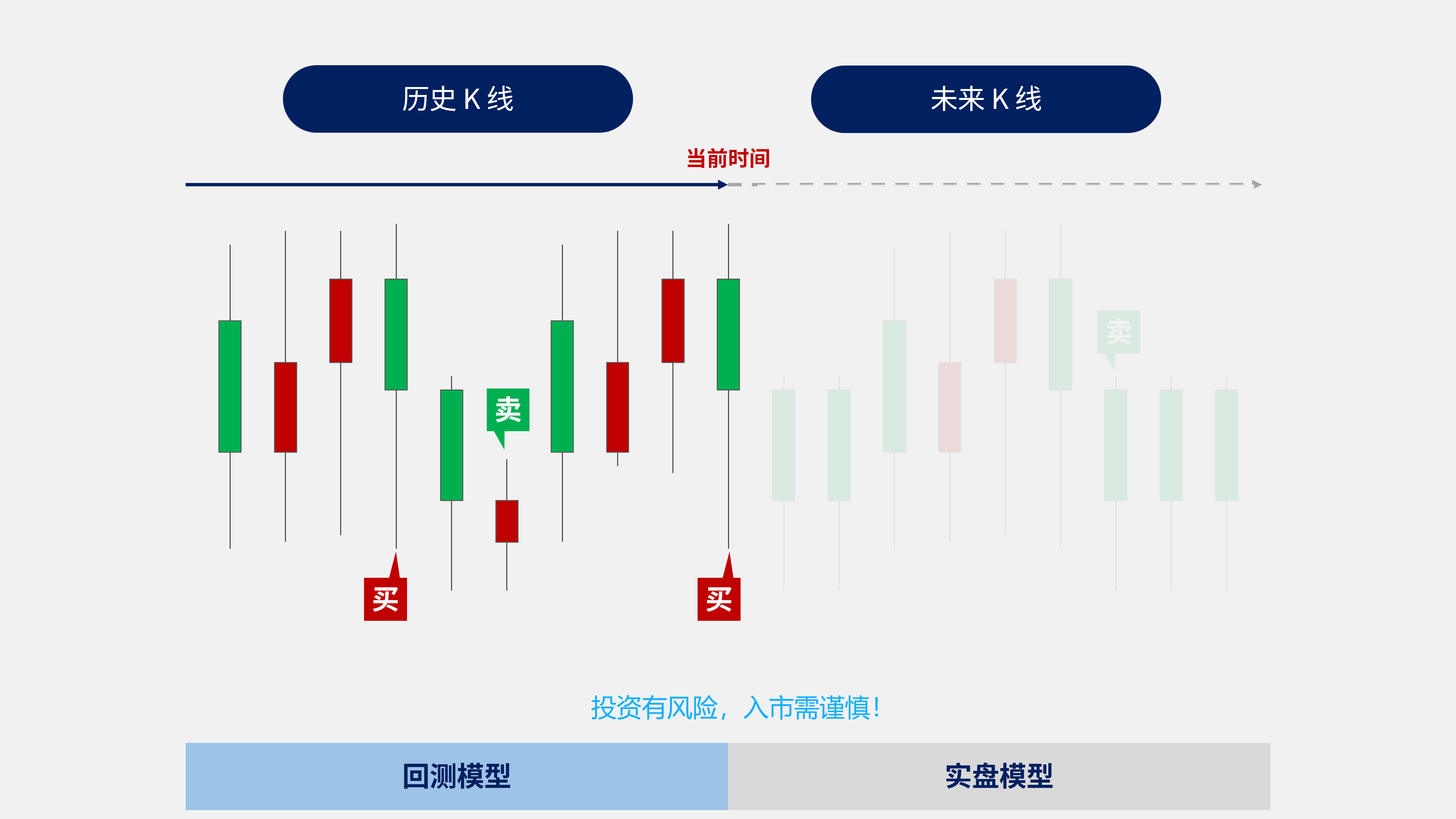

回测模型: 指在历史 k 线上,自左向右逐根遍历 k 线,以模拟的资金账号记录每日的买卖信号,持仓盈亏![]() ,最终展示策略在历史上的净值走势结果。

,最终展示策略在历史上的净值走势结果。

实盘模型: 指在盘中收取最新的动态行情,即时发送买卖信号到交易所,判断委托状态,需要实时重复报撤的模型。

主要注意点:

策略模型类型区分

QMT支持回测模型与实盘模型:

回测模型:基于历史K线逐根模拟交易![]() ,适用于策略逻辑验证。

,适用于策略逻辑验证。

实盘模型:基于实时行情触发交易信号,需关注下单时机与委托状态。

交易函数参数设置

在实盘中调用交易函数时,需注意quickTrade参数:

传 0:仅在K线结束时下单(信号稳定,适合日线及以上周期);

传 1:盘中触发立即下单(适合分钟级策略,但可能有信号闪烁风险);

传 2:无论是否历史K线,立即下单(通常不建议使用,仅用于定时器、回调等特殊场景)。

行情数据获取

场内基金代码通常以 .SH 或 .SZ 结尾(如 510300.SH),可使用 xtdata.get_full_tick() 获取最新行情,用于计算下单价格与数量。

账户与交易路径配置

场内基金属于股票账户交易品种,需正确设置账户类型为 STOCK,并指定正确的 TRADE_PATH 和 TRADE_SESSION_ID。

单策略独立进程(推荐)

为避免策略间相互影响,建议在QMT中勾选“独立Python进程”选项,使每个策略运行在独立进程中。

不支持多线程/多进程

QMT策略运行于单线程环境,应避免使用阻塞式操作(如长时间循环、sleep等),以免影响其他策略执行。

智能交易可能因系统、通讯等原因无法正常使用或无法按照您的设置价格发出委托指令及完成成交,最终成交价格及数量以交易所、登记结算机构等记录为准。请密切关注交易回报情况及条件单设置情况。以上信息仅供参考,不构成对委托指令成交的承诺,不构成投资建议,不构成收益或避免损失的承诺。请您务必仔细阅读相关风险提示及协议,了解各类智能交易功能的区别及不同风险,审慎决策是否使用相关功能。

投资有风险,入市需谨慎!