光伏市场概述

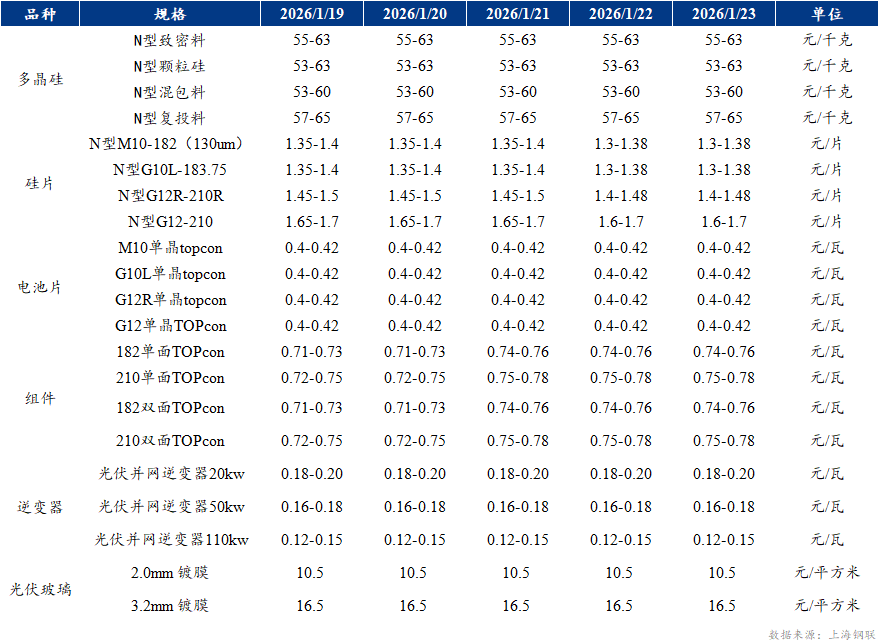

1.1 多晶硅:成交清淡博弈僵持,供应收缩难改失衡

多晶硅市场延续清淡格局,无大规模成交,买卖双方博弈进入深度僵持阶段。尽管硅料企业仍在维持报价,但下游硅片厂普遍暂缓采购、压价观望,实际成交极为有限。现货市场仅见少量期现商走货,报价已下探至48–50元/千克。下游需求疲弱叠加一季度传统淡季,硅片企业开工意愿低迷,对高价硅料接受度极低。与此同时,据Mysteel调研,随着头部企业停产开始执行,部分企业跟随减产,1月多晶硅产量不足9万吨,2月排产或将维持在8万吨以内,供应收缩初现,但尚不足以扭转供需失衡局面。

1.2 硅片:市场博弈加剧,高位震荡且成交分化

光伏硅片市场整体报价持稳,但实际成交呈现结构性分化。本周二三线硅片厂商出货压力加剧,实际成交价格普遍较前期下调3–5分。当前市场仍处于头部稳价、二线松动的博弈阶段。一方面,上游多晶硅价格虽有松动,但银浆成本高企及电池片成交有所上扬,为硅片提供一定成本支撑;另一方面,下游组件厂对高价硅片接受度有限,采购以刚需小单为主,叠加国内需求淡季,整体拉晶开工率未见明显回升,抑制了硅片放量成交。短期来看,硅片价格或继续维持高位震荡、局部松动。

1.3 电池片:银价退税双驱动,价格上行且内外分化

光伏电池片市场在银价持续高企以及出口退税取消政策临近等多重因素推动下,主流电池片成交价已上扬至0.42元/瓦,主流区间仍在0.4-0.42元/瓦。值得注意的是,内外销价格出现明显分化:出口电池因抢在4月1日退税归零前完成交付,成交价普遍达0.43元/瓦及以上;而国内市场则因组件厂利润承压,对高价接受度有限,实际成交多集中在0.4-0.42元/瓦。从供需格局看,行业整体维持低开工状态,多数厂商在成本与出货压力下谨慎排产,供应收缩为价格提供支撑。

1.4组件:价格强势上探,外需抢装支撑短期挺价

近期光伏组件市场价格强势反弹,结束前期阴跌态势,进入阶段性上行通道。头部一体化企业率先将TOPCon及BC组件报价普遍上调至0.8-0.85元/瓦,其他厂商亦跟涨至0.78元/瓦及以上。实际成交虽未完全触及高位报价,但成交相较前期有所提升。价格驱动因素主要有三,一是出口退税取消政策倒计时,刺激海外客户加速下单锁定成本,形成“抢装窗口”;二是银价飙升至高位,推高电池非硅成本,迫使全产业链向上转嫁压力;三是渠道与项目方担忧后续涨价,短期囤货意愿增强,推动库存从厂端向渠道及海外仓快速转移。

本周价格走势:

本周均价涨跌幅一览:

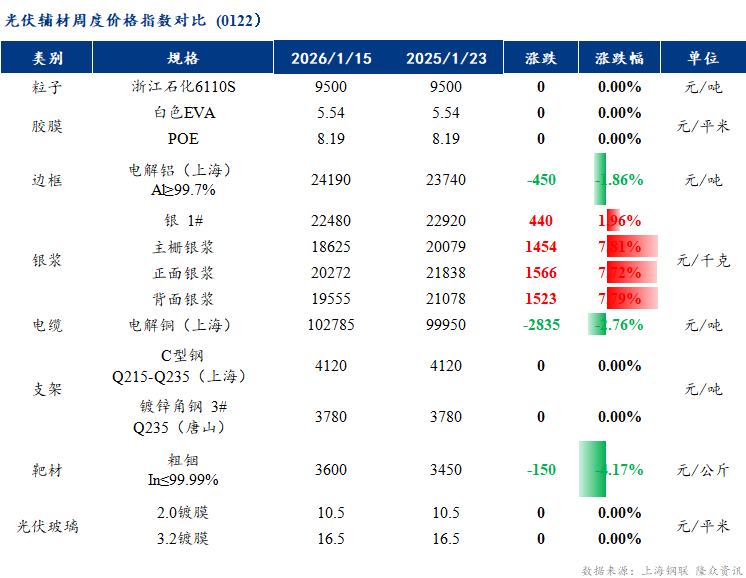

光伏辅材价格

3.1 辅材周度价格

【免责声明】Mysteel力求使用准确的数据信息,客观公正地表达内容及观点,但这并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户应该十分清楚,其据此做出的任何决策与Mysteel及其员工无关。报告中的信息均来源于公开资料及本公司合法获得的相关资料,Mysteel不确定客户收到本报告时相关信息是否已发生变更,报告中的内容和意见仅供参考,在任何情况下,Mysteel对客户及其员工对使用本报告及内容所引发的任何直接或间接损失概不负责,任何形式的分享收益或者分担损失的书面或口头承诺均为无效,Mysteel及员工亦不为客户因使用本报告或报告所载内容引起的任何损失承担任何责任。