美伊、欧洲近期地缘扰动较多,寒潮天气提振油气,油价偏强运行。国内浙石化按计划检修计划,但海外新增供应集中在1月下旬释放,经济效益修复后PX后续供应增加预期。PXN价差维持350 美元/吨,行业利润良好,企业生产积极性高,PX后续供应有望稳步增加,叠加开年普涨后短期资金获利离场,短期形成多重压制。

截至1月29日,目前PTA负荷维持76.6%。春节临近,聚酯装置变动频繁,本周涉及多套装置检修以及部分装置负荷调整。综合聚酯负荷下降1.5%至84.7%。一季度瓶片检修损失有效产能130万吨开工降73%左右,供需季节性走弱。库存方面,本周PTA社会库存量约在300.38万吨,环比4万吨。聚酯淡季下织机开工下滑及聚酯降负,预估1-2 月PTA小幅累库。需求端受春节前聚酯工厂陆续降负影响,终端织造淡季PTA需求走弱,品种呈现季节性累库,春节前难有趋势性上涨机会。

短期弱现实主导回调,聚酯春节减产连续两周库存高企及成本端松动三重压制,叠加资金减仓共振引发价格回调。中期紧平衡支撑修复,受低估值及反内卷政策托底,叠加PTA春节后终端织造复工、中美贸易缓和带动出口复苏的预期升温。长期结构性向好,2026年PTA无新增产能,低加工费下老旧高成本产能出清进程加快,行业供应收缩逻辑逐步兑现;PX 2026年上半年供需缺口明确,成本支撑将持续强化,聚酯行业刚性需求维持,PTA供需格局将持续改善,期价重心有望逐步上移。

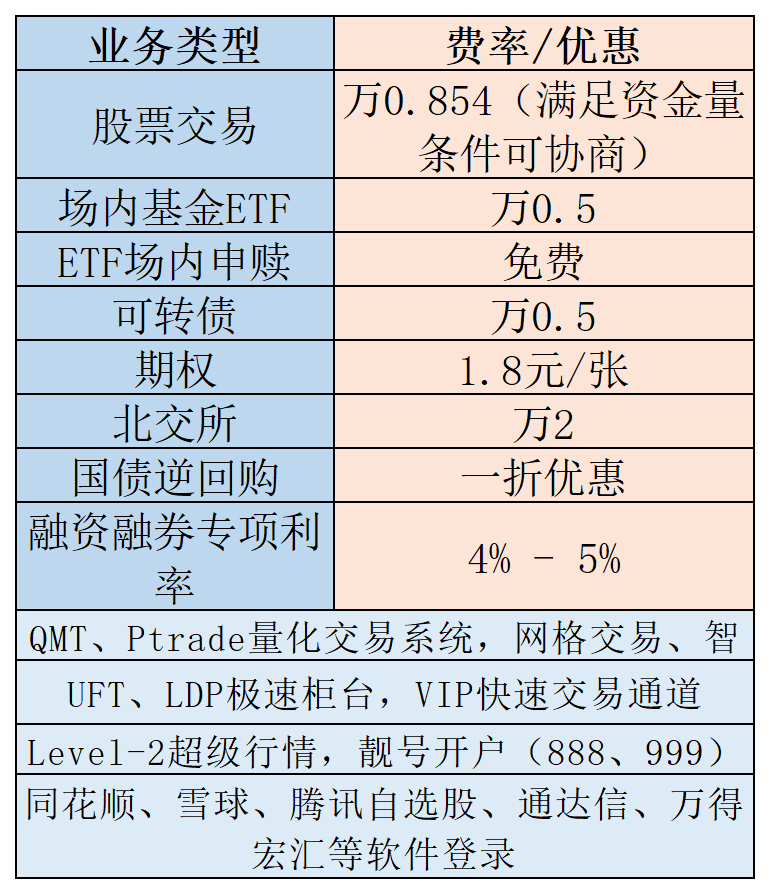

好消息,您已获得期货T 0交易资格,马上开通>>