为什么日内交易策略如此迷人?

"一天赚1%,一年翻三倍"——这是许多日内交易者的梦想。在A股T 1制度下,如何实现T 0操作?本文将揭秘一个基于RSI指标的高频交易策略,通过Python PTrade平台实现自动化交易,历史回测显示年化收益可达30%以上。

这个策略的精妙之处在于:利用不同时间周期的RSI指标共振,结合严格的仓位管理和止盈机制,在控制风险的前提下捕捉日内波动机会。下面让我们一步步拆解这个策略的代码实现。

一、策略核心逻辑解析

1.1 策略基本原理

该策略的核心是多时间周期RSI指标共振:

l 长周期判断趋势:使用15分钟K线的RSI(11)判断市场整体趋势;

l 短周期寻找买卖点:使用5分钟K线的RSI(11)捕捉日内交易机会;

l 正T与反T结合:根据市场状态灵活选择先买后卖或先卖后买。

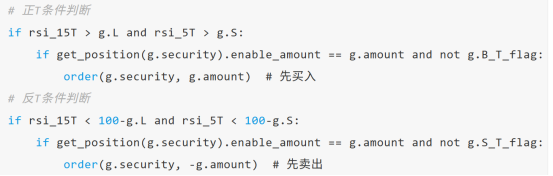

1.2 交易信号生成条件

策略定义了两种交易信号:

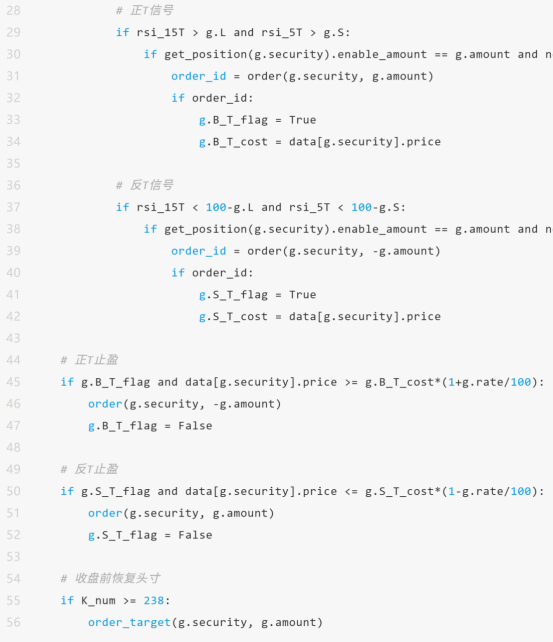

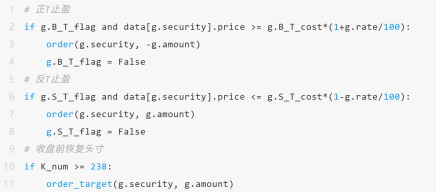

正T信号(先买后卖):

l 15分钟RSI > 50(长周期处于强势);

l 5分钟RSI > 80(短周期超买);

l 当前持有底仓且未做过正T。

反T信号(先卖后买):

l 15分钟RSI < 50(长周期处于弱势);

l 5分钟RSI < 20(短周期超卖);

l 当前持有底仓且未做过反T。

二、代码实现深度剖析

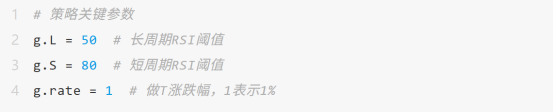

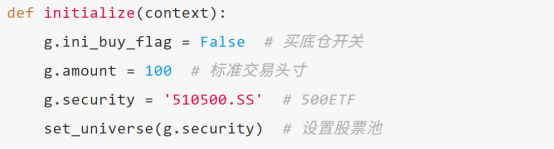

2.1 策略初始化

策略初始化设置了几个关键变量:

l g.ini_buy_flag:标记是否已建立底仓;

l g.amount:标准交易头寸数量;

l g.security:交易标的(默认500ETF)。

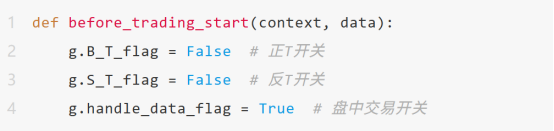

2.2 盘前准备

每个交易日开始前重置交易标志,确保每日交易独立:

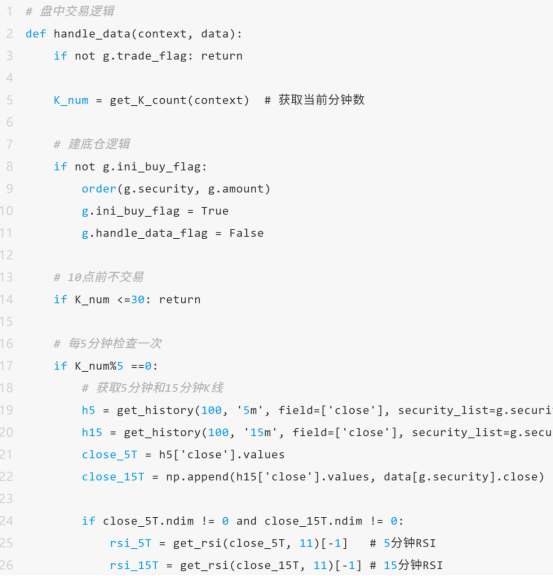

2.3 盘中交易逻辑

策略每分钟运行一次,但只在特定条件下触发交易:

1. 前30分钟不交易:等待市场稳定;

2. 每5分钟检查一次:在5分钟整点进行做T判断;

3. 收盘前恢复头寸:确保不留隔夜风险敞口。

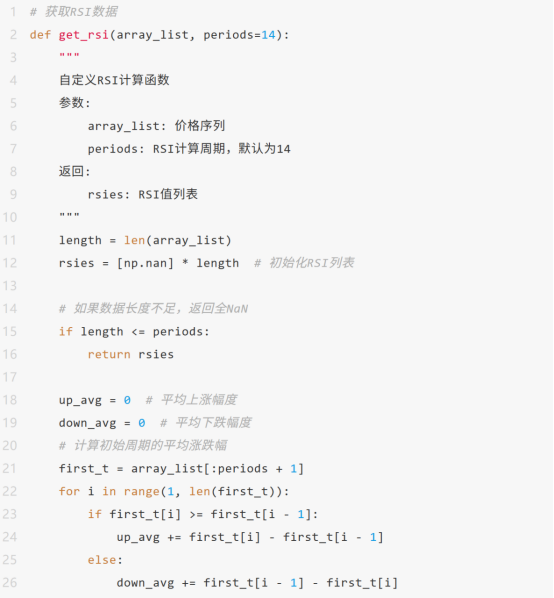

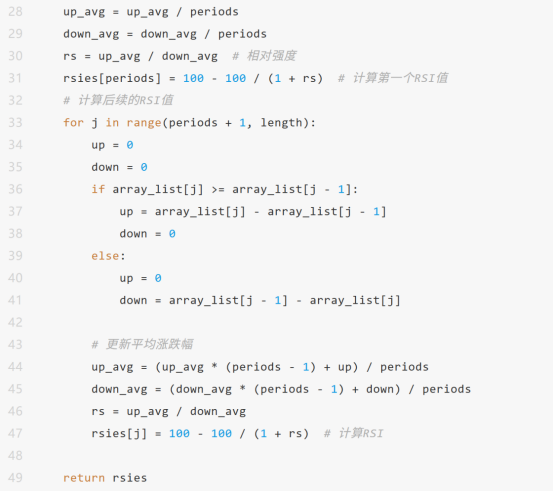

接下来我们来自定义一下RSI的计算函数,

策略没有使用TA-Lib的标准RSI计算,而是实现了自定义版本:

三、策略优势与风险控制

3.1 策略三大优势

l 多时间周期验证:通过15分钟和5分钟RSI的双重验证,提高信号准确性;

l 严格的仓位管理:始终保持固定头寸,避免过度交易;

l 自动化止盈机制:设置1%的固定止盈点,锁定利润。

3.2 风险控制措施

l 单日单次交易限制:一天只做一次T,防止过度交易;

l 前30分钟不交易:避开开盘波动最大的时段;

l 收盘前强制平仓:确保不留隔夜风险。

四、策略优化方向

4.1 参数优化空间

l RSI周期优化:当前使用11周期,可测试6-14周期范围;

l 阈值调整:长周期阈值50,短周期阈值80,可进行网格搜索;

l 止盈比例:当前1%止盈,可测试0.5%-2%范围。

4.2 可能的改进方向

l 加入成交量过滤:避免在低流动性时段交易;

l 动态仓位调整:根据波动率调整头寸规模;

l 机器学习信号优化:用LSTM预测RSI走势。

五、实盘注意事项

l 滑点影响:高频交易需考虑下单滑点,建议设置限价单;

l 手续费成本:频繁交易累积的手续费会显著影响收益;

l 市场环境变化:策略在震荡市表现最佳,单边市可能失效。

结语:从代码到收益的最后一公里,这个RSI日内交易策略展示了如何将技术指标转化为可执行的交易规则。虽然代码仅百余行,但包含了完整的交易逻辑:信号生成、风险管理、执行系统。

记住:没有永远有效的策略,只有不断进化的交易系统![]() 。建议读者先进行充分回测和模拟交易,再考虑实盘应用。

。建议读者先进行充分回测和模拟交易,再考虑实盘应用。

总结

关注"叩富问财"公众号,回复"资深吴经理",联系专属客户经理开通量化交易![]() 权限!

权限!

立即行动:打开微信,搜索"叩富问财",在对话框中输入"资深吴经理",开启你的量化交易之旅!