【20260227】天然橡胶周报:成本支撑延续,关注去库信号

核心观点:短期:RU中性 NR中性偏强

盘面:截至2月25日,RU、NR均上涨;RU-NR价差走扩;RU05-09月差走扩。

基本面:供应端,海外处于季节性减产期,泰北已大面积停割,泰南尚未完全停割,工厂存补库需求推动胶水供不应求,价格较春节前上涨6.45%,后续仍有上行空间(强);泰国对中国出口量同比降11%,但越南及科特迪瓦增量弥补缺口,海外整体出口稳定,预计国内1月进口持稳。需求端,随着下游复工复产,需求略有提振,预计3月初将有所回暖(强)。库存方面,本周期社库增5.4%,略高于去年春节的4.1%,仍在合理区间,累库压力可控。整体来看,短期成本端对价格形成底部支撑,后续核心关注点将转向消费与库存的博弈,重点关注3-4月去库拐点。

RU5-9月差:中性 截至2月25日,RU05-09月差为130元/吨,较节前(2月13日) 10元/吨。

RU-NR价差:中性 截至2月25日,RU-NR主力合约价差为3260元/吨,较节前 125元/吨。

产区天气:中性 主产区整体降雨量较上一周期有所减少,总体降水量维持中等状态。

泰国供应:中性偏强 泰国1月出口显著下滑,关注1月产量数据,若不及预期或引发供应炒作。

国内供应:中性 国内目前停割,云南物候条件较好,新割季开始时间或较往年提前。

轮胎:中性偏强 下游复工推进,需求缓步回暖,预计3月初有所提升。

浓乳制品:中性偏弱 发泡厂待正月十五后逐步恢复正常开工,节后成品销售端仍面临一定压力,新订单增量预期较为有限。

社会库存:中性 截至2月23日,中国深色胶社会总库存为92.6万吨,环比 7.1%;

截至2月23日,中国浅色胶社会总库存为44万吨,环比 1.9%。

期货库存:RU中性 NR中性

截至2月26日,上期所RU库存11.41万吨;NR库存5.06万吨。

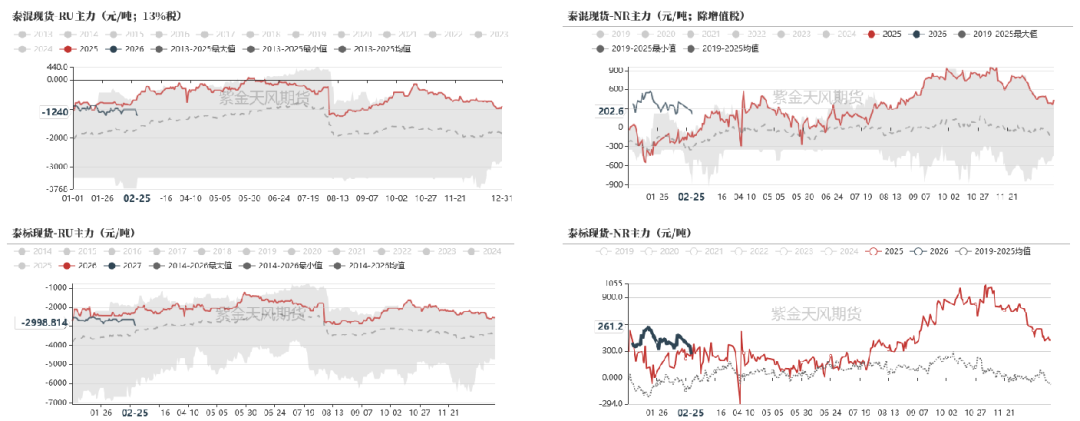

非标价差:中性 截至2月25日,泰混-RU价差为-1240元/吨,较节前-225元/吨;

截至2月25日,泰混-NR价差为202.6元/吨,较节前-204元/吨。

关注点1:

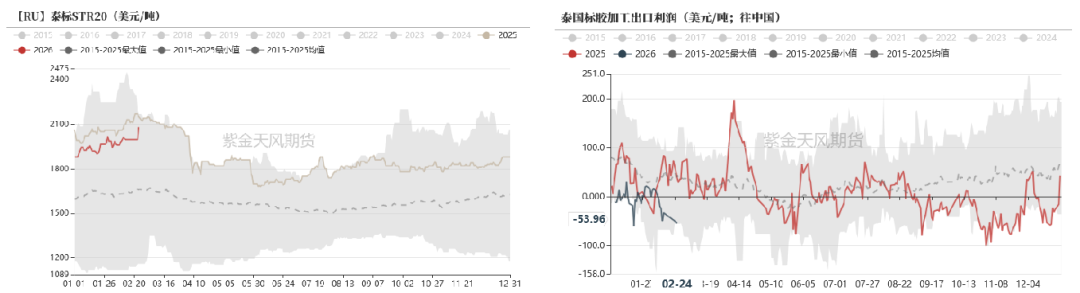

原料价格维持坚挺

泰国胶水价格较节前 6.45%

整个割季原料价格坚挺,泰国胶水价格较节前 6.45%

截至2026年2月23日,泰国胶水价格为66泰铢/千克,较节前即2月12日的62泰铢/千克上涨4泰铢/千克, 6.45%。

短期来看由于泰国临近停割季,工厂储备原料给予一定支撑。

长时间维度来看,相较于其他年份,25/26整个割季的特殊之处在于原料价格维持坚挺,旺产期也没有出现季节性下降。

数据来源:QinRex,紫金天风期货研究所

原因1:超卖下的补库需求

1800-1950美元/吨区间大量成交,工厂订单已排期至8/9月。

2025年存在较严重超卖:受欧洲及印度补库支撑,工厂出货积极,支撑原料价格坚挺;在加工利润微薄下,阶段性锁定利润的操作加剧了这一局面。

数据来源:QinRex,紫金天风期货研究所

原因2:高出口消耗本地库存下的补库需求

2025年泰国产量为479.01万吨,同比增量为100吨;出口量(含混合胶)为442万吨,同比增量为21万吨,同比 5%。

产量持稳出口大增,反映本地库存消耗,刚需补库支撑原料价格。因此,26/27新割季泰国橡胶加工厂售卖的橡胶或强依赖于新一轮开割季橡胶树的现割。

导致2026年新一轮的割季开始之后,原料价格仍可能维持强势;

同时极其容易受到天气的影响,因此需要密切关注2026年供给端的天气炒作。

短期还需关注泰国1月产量数据,如1月产量不及预期,可能引发关于供应问题的炒作。

数据来源:ANRPC,紫金天风期货研究所

关注点2:

海外出口分化,

国内1月进口料持稳

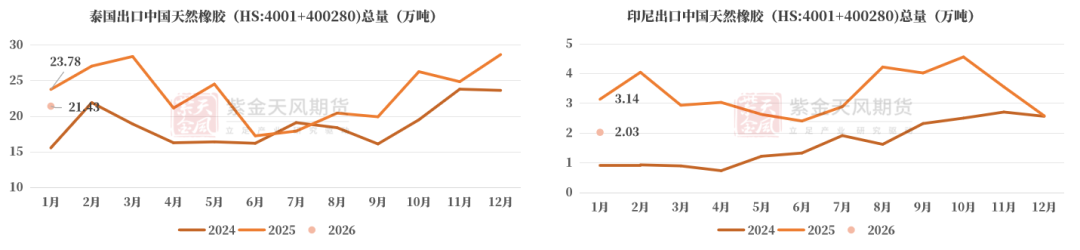

泰国出口中国天胶(含混合胶)同比-2.35万吨,-11%

国内1月进口数据待更新。

2026年1月泰国出口中国天胶(含混合胶)合计21.4万吨,同比-2.35万吨,同比-11%。

2026年1月印尼出口中国天胶(含混合胶)合计2.03万吨,同比-1.11万吨,同比-35% 。

2026年1月泰国出口同比减少,或因前期洪水对原料供应的滞后影响;2月进入季节性低产期,叠加中国春节,出口量环比预计继续下滑。

数据来源:各国海关,紫金天风期货研究所

越南出口中国天胶(含混合胶)同比 4.12万吨, 33%

2026年1年越南出口中国天胶(含混合胶)合计16.71万吨,同比 4.12万吨, 33%。

2026年1月科特迪瓦出口中国天胶(含混合胶)合计5.87万吨,同比 1.94万吨, 49%。

整体上看,泰国、印尼对中国出口共减4.38万吨,越南及科特迪瓦增量6.06万吨填补缺口,国内1月进口数据待更新,但预计总量持稳。

数据来源:各国海关,紫金天风期货研究所

关注点3:

国内库存尚可,

待下游复工复产消化

青岛库存:预计随着节后复工复产累库幅度或缩窄

青岛地区天胶保税和一般贸易合计库存量66.77万吨,环比上期 6.1万吨, 10.05%。

其中保税区库存11.08万吨, 12%;一般贸易库存55.69万吨, 9.67%。青岛天然橡胶样本保税仓库入库率 6.8%,出库率减少1.38%;一般贸易仓库入库率增加2.65%,出库率减少4.36%。

多数轮胎企业于2月21-23日复工,因此本统计周期内适逢国内春节假期,整体交易略显冷清。

预计下周期,随着下游逐渐复工复产,需求端略有提振下,累库幅度或缩窄,在2-3万吨附近。

数据来源:隆众资讯,紫金天风期货研究所

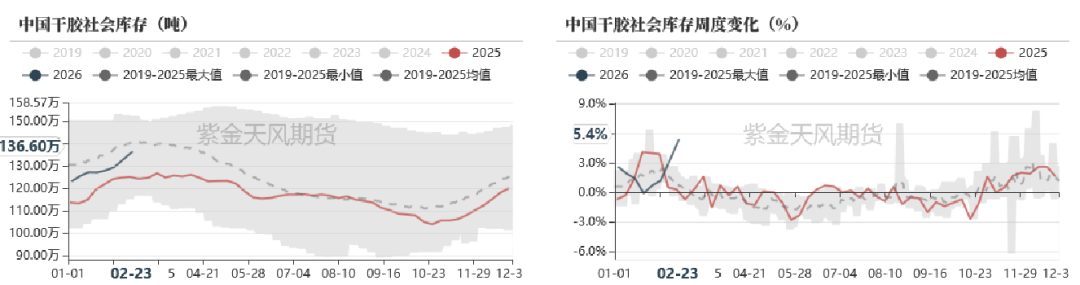

社会库存

截至2026年2月23日,中国天然橡胶社会库存136.6万吨,环比 7万吨, 5.4%。

中国深色胶社会总库存为92.6万吨,环比 7.1%;中国浅色胶社会总库存为44万吨,环比 1.9%。

本周库存增5.4%,略高于去年春节的4.1%,仍在合理区间;叠加未来到港预期改善,累库压力可控,后续重点关注3-4月去库情况。

数据来源:隆众资讯,紫金天风期货研究所

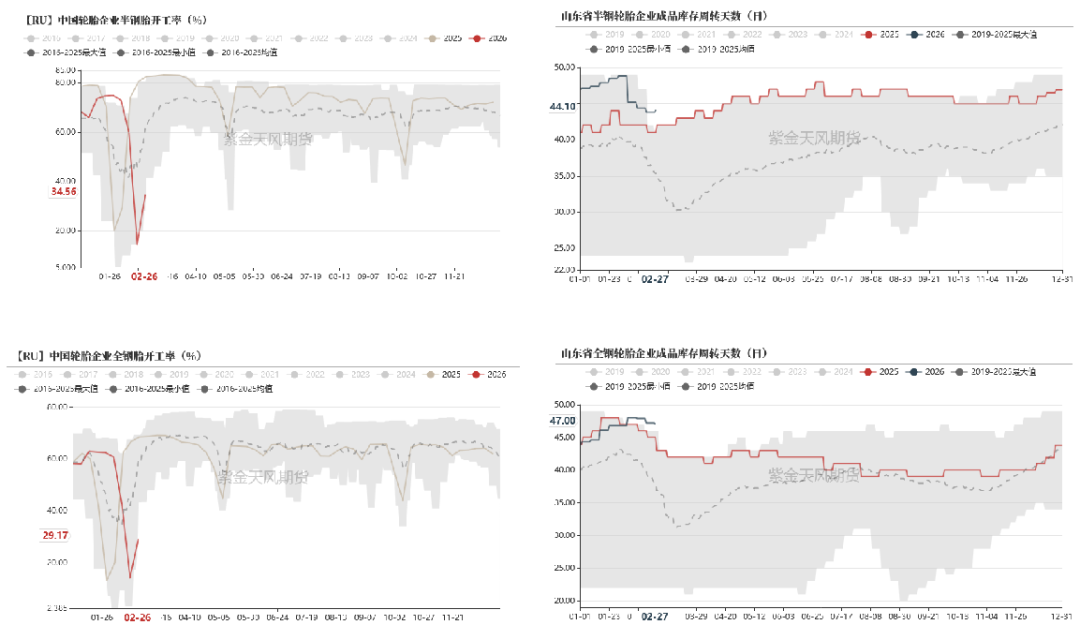

轮胎:随着下游逐渐复工复产,需求端略有提振

截至2月26日,半钢胎样本企业平均库存周转天数在44.09天,环比 0.34天,同比 2.18天;全钢胎样本企业平均库存周转天数在47.04天,环比-0.12天,同比 3.64天。

数据来源:隆众资讯,紫金天风期货研究所

浓乳制品:节后成品销售端仍面临一定压力

数据来源:隆众资讯,紫金天风期货研究所

价格&价差

浅色胶价格

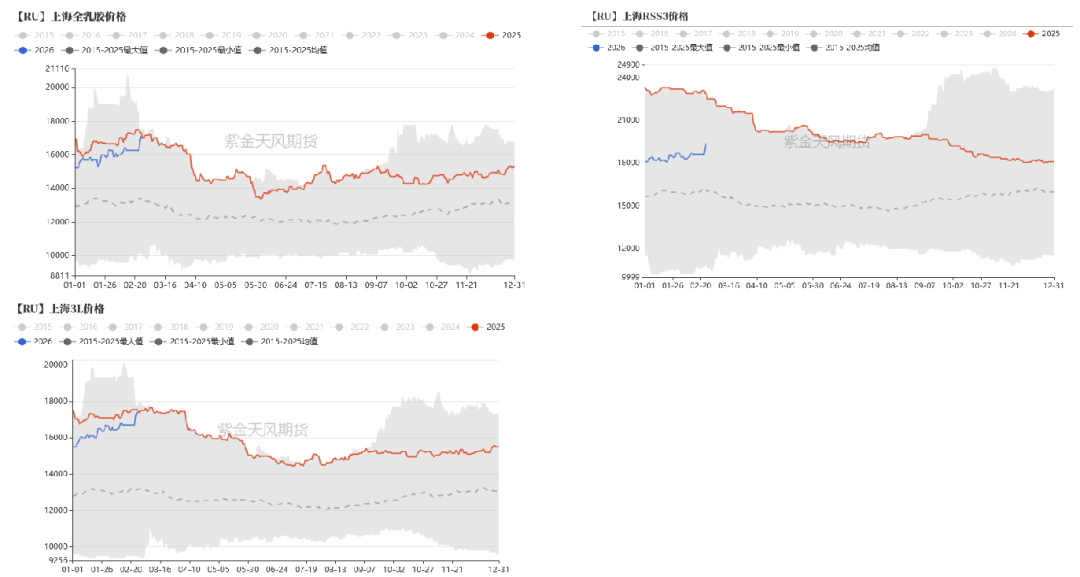

截至2月25日,上海全乳胶现货价格为17100元/吨,较节前(13日) 850元/吨, 5.23%;

上海RSS3现货价格为19400元/吨,较节前 800元/吨, 4.3%;

上海3L现货价格为17400元/吨,较节前 700元/吨, 4.2%。

深色胶价格

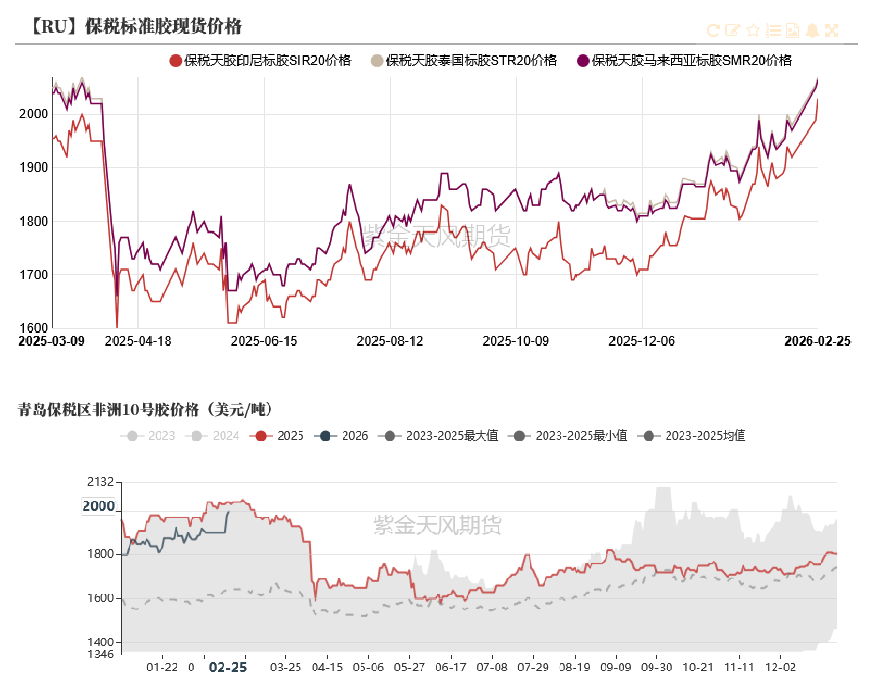

截至2月25日,保税区STR20价格为2070美元/吨,较节前(13日) 90美元/吨, 4.5%;

截至2月25日,保税区SMR20价格为2065美元/吨,较节前 95美元/吨, 4.8%;

截至2月25日,保税区SIR20价格为2030美元/吨,较节前 110美元/吨, 5.7%;

截至2月25日,保税区非洲10号胶价格为2000美元/吨,较节前 100美元/吨, 5.3%。

数据来源:QinRex,紫金天风期货研究所

RU-NR价差

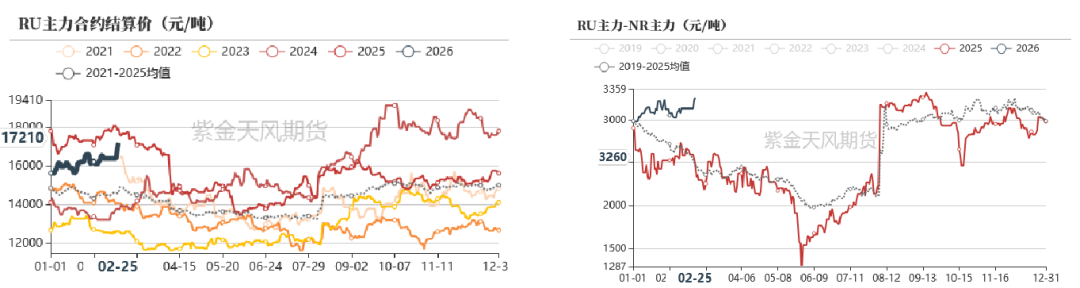

截至2月25日,RU-NR主力合约价差为3260元/吨,较节前(13日) 125元/吨, 4%。

月差

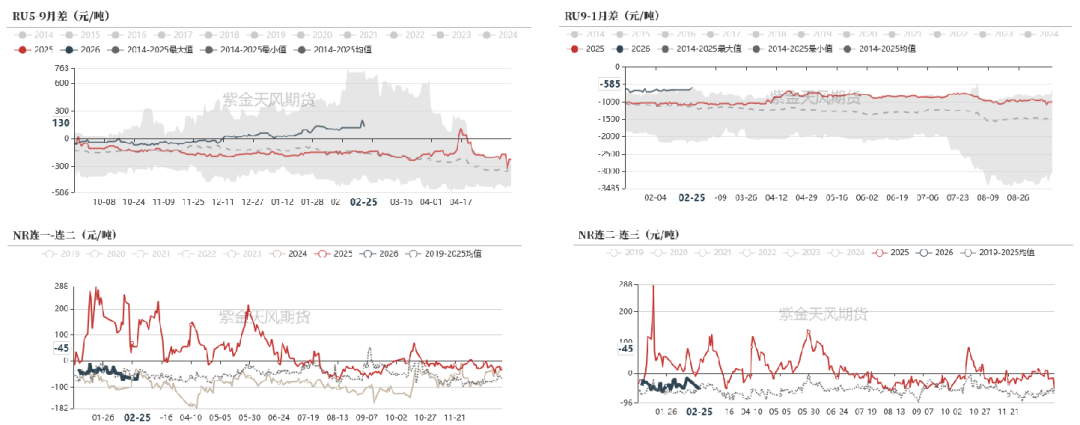

截至2月25日,RU05-09月差为130元/吨,较节前(2月13日) 10元/吨;RU09-01月差为-585元/吨,较节前 80元/吨。

基差

截至2月25日,泰混-RU价差为-1240元/吨,较节前-225元/吨;泰混-NR价差为202.6元/吨,较节前-204元/吨。