在量化交易中,回测(Backtesting) 是验证策略有效性、优化参数、评估风险的关键环节。QMT(Quantitative Market Trading)作为一款专业的量化交易平台,提供了强大的 回测功能,帮助投资者在历史数据中“模拟”策略运行,从而为实盘交易提供科学依据。

本文将从 回测前准备、策略选择、参数设置、执行回测、结果分析 等多个方面,详细讲解如何在QMT中操作回测功能,助你快速掌握这一核心技能。

QMT回测依赖于本地历史行情数据,若数据不完整,回测将无法正常进行。

️ 注意:首次使用时必须下载完整的数据,否则回测可能失败。

建议新手使用内置示例策略(如“双均线”),熟悉回测流程后再进行自定义开发。

| 参数 | 推荐值 | 说明 |

|---|---|---|

| 起始/结束时间 | 2019-2024(3-5年) | 覆盖牛熊市,验证策略稳定性 |

| 初始资金 | 默认100万 | 无需修改 |

| 基准 | 沪深300 | 对比策略是否跑赢大盘 |

| 滑点 | 股票0.01,期货1 | 模拟实际交易成本 |

| 手续费 | 0.0005(股票) | 避免回测收益虚高 |

| 持仓限制 | 单笔不超过30% | 控制风险 |

️ 避坑提示:未设置滑点和手续费会导致回测收益严重虚高!

| 指标 | 说明 |

|---|---|

| 年化收益率 | 衡量策略的盈利能力,越高越好; |

| 最大回撤 | 衡量策略的风险控制能力,越小越好; |

| 夏普比率 | 衡量风险调整后的收益,大于1为合格; |

| 胜率 | 盈利交易占比,反映策略稳定性; |

| 交易频率 | 体现策略活跃度,过高可能导致过度交易; |

建议:结合 历史行情 和 策略表现 综合判断,避免仅依赖单一指标。

| 问题 | 原因 | 解决方案 |

|---|---|---|

| 回测失败 | 数据缺失或不完整 | 重新下载历史行情数据 |

| 回测收益异常 | 未设置滑点或手续费 | 补充设置滑点和手续费 |

| 策略执行异常 | 代码存在语法错误 | 检查并修复代码逻辑 |

| 回测速度慢 | 数据量过大 | 降低回测周期(如使用日线) |

get_market_data_ex 获取历史数据;QMT的 回测功能 是量化交易中不可或缺的重要工具。通过合理设置参数、选择合适的策略、分析回测结果,投资者可以显著提升策略的稳健性和收益性。

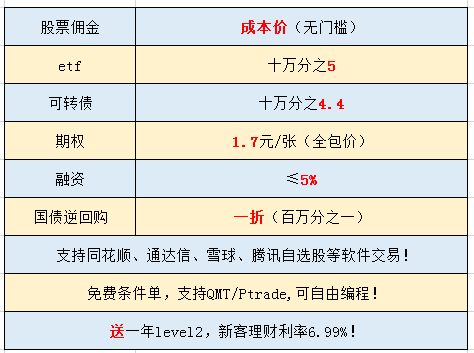

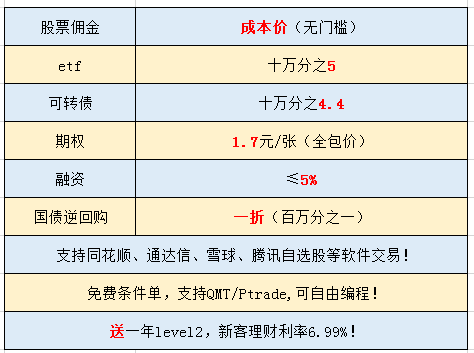

如果你正在寻找一个 功能全面、操作便捷、支持深度定制 的量化平台,欢迎联系我,我可以为你提供 免费使用 QMT 的机会!让我们一起打造属于你的量化交易系统!股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!