在量化交易中,交易执行速度 是决定策略成败的关键因素之一。QMT(Quantitative Market Trading)作为国内领先的量化交易平台,以其 极低延迟、高并发处理能力、全内存交易架构 等特点,成为高频交易和复杂策略执行的理想选择。

本文将从 技术架构、实际测试数据、对比分析、应用场景 等多个维度,详细解析 QMT的交易执行速度到底有多快,帮助你全面了解其性能优势。

QMT的交易执行速度具有以下显著特点:

根据多份行业报告及用户实测数据,QMT的交易执行速度表现如下:

| 测试项目 | 说明 | 实际表现 |

|---|---|---|

| 单笔交易延迟 | 从策略生成信号到成交 | < 1 毫秒 |

| 回测速度 | 历史数据回测 | 几十秒内完成(普通系统需数小时) |

| 模拟交易延迟 | 从信号触发到下单 | 10-50 毫秒 |

| 实盘交易延迟 | 从信号触发到成交 | 10-30 毫秒 |

| 并发处理能力 | 同时处理多个账户/订单 | 单个系统可处理 40,000 笔/秒 |

举例:在某个高频交易测试中,QMT能够在 1毫秒内完成一笔股票交易,而普通交易系统通常需要 30毫秒以上,QMT的速度是其 30倍以上。

| 对比项 | QMT | 普通交易系统 |

|---|---|---|

| 交易延迟 | <1ms | 200-500ms |

| 回测效率 | 快速(几十秒) | 慢(几小时) |

| 策略执行 | 本地化 | 云端或服务器 |

| 多线程支持 | 强 | 一般 |

| 网络依赖 | 低 | 高 |

| 适用场景 | 高频交易、套利、算法交易 | 普通交易、中长线投资 |

| 场景 | 说明 | QMT优势 |

|---|---|---|

| 高频交易 | 抓住瞬时价格波动机会 | 低延迟、高吞吐量 |

| 套利交易 | 利用价差进行无风险获利 | 快速响应、精准执行 |

| 算法交易 | 如VWAP、TWAP、冰山算法 | 自动拆单、隐藏意图 |

| 网格交易 | 动态调整买卖点位 | 快速响应、稳定执行 |

| 多账户管理 | 同时控制多个账户 | 多线程并行处理 |

尽管QMT的交易速度非常快,但也存在一些限制:

| 局限性 | 说明 |

|---|---|

| 网络环境影响 | 虽然本地执行,但最终仍依赖网络传输 |

| 无法完全规避交易所延迟 | 交易所撮合成交仍有时间成本 |

| 策略复杂度影响 | 过于复杂的策略可能降低执行效率 |

QMT凭借其 C 内核、全内存交易、本地化策略执行、多线程架构 等核心技术,实现了 远超普通交易系统的交易执行速度,尤其适合 高频交易、套利、算法交易等场景。

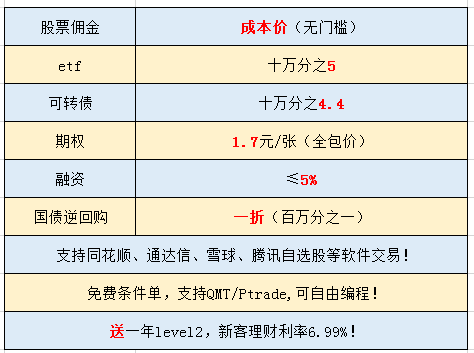

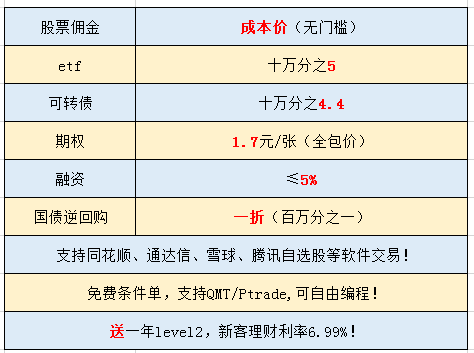

如果你正在寻找一个 速度快、稳定性强、功能完善的量化交易平台,QMT无疑是首选之一。股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!