本文首发日期丨2026/3/3

导语

2月份国内压力船装船量略有回升,因部分炼厂春节期间加大水运排库量,但3月份或维持相对低位甚至下降,关注中东局势对国内进口以及炼厂开工负荷造成的影响。

国内2月份压力船装船量16.83万吨,环比增长0.58万吨,增幅3.54%,同比下降3.37万吨,降幅22.28%,因春节假期部分炼厂春节期间装船排库,且部分炼厂复工恢复下水,但同比降幅依旧较为明显。

分港口来看,广州、舟山、惠州、连云港、泉州等港口装船量增加明显。其中泉州主要因中化泉州复产后资源全面释放,装船量明显增加。而连云港、舟山、惠州等港口主要因春节期间,部分炼厂增加装船量,以释放出货压力,保证春节期间库存安全,其中连云港装船部分异丁烷资源去往华南。广州港则主要因当地进口码头资源相对充裕,装船增加。

但与广州港装船增加作为对比,国内整体进口量维持低位,预计2月份进口量仅265万吨,且部分码头库存偏低,因此多数进口码头装船量不多,如潮州、珠海、福州等以进口码头装船为主的港口装船量多出现下降,福州港甚至降为零,一方面因国际市场价格高企,码头有意控制贸易量,一方面,适应对后市进口风险。

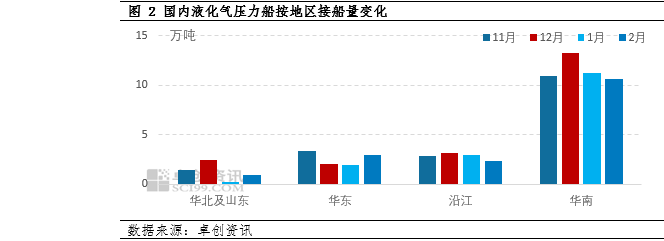

通过接船地来看,华北及山东接船量出现明显回升,因泉州部分醚后碳四资源流往山东,而华东同样增加,主要因部分炼厂春节期间装船量增加,而接货方为华东当地企业。华南以及沿江略有下降,华南主要因当地资源增加,且春节期间需求疲软,与周边价差不足,接船量有所下降。

3月国内压力船装船量或维持低位,而若中东冲突持续时间较长,不排除进一步下降可能。

随着中东冲突升级,霍尔木兹海峡关闭,为应对供应中断风险,部分码头限量操作较为明显,另外随着价格上涨,也将一定程度抑制市场需求。3月份此前预期进口量仅270万吨,存在进一步减少可能。另外中东冲突同样影响到中国原油进口,若持续时间较长,炼厂势必要降低开工负荷率,以保证炼厂持续开工,3月初已经出现部分炼厂防御性降负,这也会影响到液化气产出。