从供需基本面来看,剩余库存处于历史偏低位,优质果紧缺形成强劲成本支撑,同时进入3月后,时令水果将逐步进入供应空窗期,叠加清明备货临近,预计需求将有所改善,但普通货源走货缓慢,去库压力较大,使得需求整体偏弱的现状仍未缓解。综合来看,本季商品率偏低,品质分化下,好货需求稳健但供应偏紧,普通及偏差货源交易清淡,去库压力较大。普通货源低需求与交割高成本的博弈,限制了价格上下波动空间,待交割逻辑退潮后,预计将重回高位震荡格局。

节后市场整体偏淡,产区出库速度逐步恢复,但仍不及节前备货水平,现货价格整体平稳运行。由于好货供应偏紧,交割成本偏高,在交割逻辑推动下,主力合约价格快速走强。

二、苹果基本面分析

2.1

需求整体偏淡 以质分化状况明显

据我的农产品网统计,截至2026年3月5日,洛川70#以上半商品均价4.2元/斤,较上周环比持平;栖霞纸袋80#一二级均价4元/斤,较上周环比持平。截至3月5日,广东主要批发市场日均到货量为15车,较上周环比上升6车。终端需求整体偏淡,但已逐步走出节后需求低谷,近期下游补货需求增多,市场到车量小幅回升。市场当前以质分化的状况明显,好货走货顺畅,价格平稳。普通及偏差货源走货偏慢,价格偏弱运行。

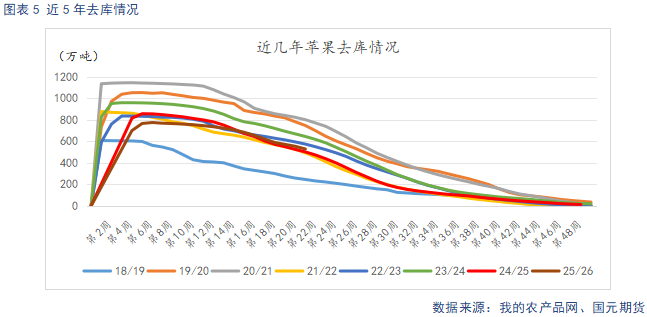

2.2

周去库环比提速

据我的农产品网统计,截止2026年3月4日,全国主产区苹果冷库库存为527.53万吨,较上周减少25.39万吨,去库速度较前一周环比提速。剩余库存处于历史偏低水平,且库存商品率偏低。优质货源紧俏,好货走货较为顺畅。普通货源去库压力较大,成交平淡,客商以消化自有库存为主,整体出库偏慢。

2.3

出口处于旺季 同比环比增长

据海关总署数据显示,截至2025年12月,我国苹果当月出口量为15.65万吨,较11月环比增加28.7%,较去年同期增加26.82%。我国苹果出口的传统旺季集中在每年四季度至次年一季度。10月新季晚熟下树后,商品率偏低,国内市场的好货偏紧,而适合出口的中小果货源供应较为充足。四季度是传统出口旺季,出口延续环比增长势头。

2.4

时令水果将进入供给空窗期 利好苹果消费

随着社会发展水平的提高,居民对水果品类的选择日趋多样化,稀释了苹果单品消费的能力。而苹果受时令水果的替代性较强。其中柑橘类、梨的生长周期与苹果相近,和苹果的替代关系最强。据我的农产品网统计,截至2026年2月27日,全国鸭梨批发均价为6.69元/公斤,较前一周环比上涨0.18元/公斤。砂糖橘批发均价为6.1元/公斤,较前一周环比下跌0.04元/公斤。梨、柑橘市场价整体窄幅波动。梨主流冷库货预计3月中下旬全面退市。柑橘则呈梯队式退市,中早熟品种在3月中旬进入供应尾期,3月将成为梨与中早熟柑橘集中退市的关键节点,随着3月梨和早熟柑橘逐步退出市场,夏季水果还未集中上市,时令水果将迎来供应空窗期,对苹果的替代效应将逐步减弱,有利于加快库存消化。

从供应端来看,当前市场剩余库存处于历史较低水平,其中优质果货源紧缺,为价格形成坚实的成本支撑,再加上本季苹果商品率偏低,进一步加剧了优质果的供应紧张态势。需求端方面,3月起时令水果逐步进入供应空窗期,且清明备货周期临近,有望带动需求边际改善,但普通及偏差货源走货迟滞,去库压力居高不下,未能有效扭转整体需求偏弱的局面。具体来看,优质果凭借稀缺性保持稳健需求,而普通及偏差货源则因供给充裕、需求不足导致交易清淡,去库节奏缓慢。当前市场博弈焦点集中在普通货源低需求与优质果交割高成本之间,这种双向制约限制了苹果价格的上下波动空间。展望后续,待交割相关逻辑逐步消退后,市场走势预计将回归高位震荡格局,核心仍围绕品质分化与供需两端的动态变化展开。苹果2605合约参考区间9800-11000元/吨。