在量化交易中,回测与实盘结果不一致 是一个非常常见的问题。很多投资者在 PTrade 上进行策略回测时表现良好,但一旦部署到实盘,收益却大幅下降,甚至出现亏损。这种现象不仅影响了投资者的信心,也对策略的优化和实盘应用提出了挑战。

一、PTrade 回测与实盘不一致的主要原因

1. 数据差异

回测使用的是历史数据

- 回测基于过去的数据,这些数据是经过清洗、整理的“干净”数据。

- 数据是理想化的,没有噪声、异常值或缺失值。

实盘面对的是实时市场数据

- 实盘中,市场波动更剧烈,数据存在延迟、跳空、错单、异常成交等情况。

- 例如:某只股票在回测中从未出现跌停,但在实盘中突然跌停,导致策略无法及时止损。

结论:回测数据与实盘数据的质量、粒度、完整性不同,是导致结果差异的重要原因之一。

2. 行情数据级别不同

| 模式 |

回测 |

实盘 |

| 行情数据 |

支持日线、分钟级(部分支持 Tick) |

支持 Tick 级别,数据更新频率更高 |

| 数据来源 |

Level 1 行情(仅基础行情快照) |

Level 2 行情(逐笔委托、逐笔成交) |

说明:实盘使用的 Level 2 行情 更加细致,能捕捉更多市场细节,而回测只能使用 Level 1 数据,可能导致策略在实盘中无法捕捉到真实信号。

3. 撮合机制不同

| 项目 |

回测 |

实盘 |

| 成交价格 |

基于 K 线收盘价,假设订单可以以目标价成交 |

依赖交易所撮合规则(如价格笼子、数量限制) |

| 成交速度 |

假设即时成交 |

实际受市场流动性、订单簿深度、买卖盘差等因素影响 |

举例:某策略在回测中根据“收盘价突破”买入,但在实盘中,由于市场瞬时波动,可能无法在预期价格成交,甚至出现“废单”。

4. 交易成本估算偏差

回测中通常忽略:

- 手续费

- 印花税

- 过户费

- 滑点(实际成交价与预期价之间的差距)

- 流动性冲击(大额订单对价格的影响)

实盘中这些成本会显著影响收益

- 尤其是高频策略或大资金操作,成本可能完全吃掉理论收益。

建议:在 PTrade 回测中应启用真实费用模型,包括滑点、手续费、印花税等,提高回测与实盘的一致性。

5. 账户信息更新延迟

| 模式 |

回测 |

实盘 |

| 账户信息更新 |

立即更新 |

需要等待券商柜台同步,存在延迟 |

说明:回测中,一旦订单成交,系统会立即更新账户状态;而在实盘中,由于与券商柜台的同步延迟,策略可能误判持仓、资金余额、可用数量,导致重复下单或无法执行。

6. 策略逻辑未考虑实盘环境

回测中的理想化假设:

- 订单一定能成交;

- 不考虑市场流动性;

- 不考虑时间窗口限制(如开盘/收盘前不能交易);

- 不考虑订单撤单、挂单等复杂操作。

实盘中必须考虑:

- 市价单可能无法按预期价格成交;

- 大单可能造成价格波动;

- 撮合规则(如价格笼子)限制;

- 时间窗限制(如尾盘不能下单)。

建议:在策略中加入 订单状态监控、撤单机制、时间判断 等逻辑,提升实盘适应性。

7. 策略参数过度拟合(Overfitting)

回测中经常会出现“完美曲线”,是因为:

- 策略参数在历史数据上被反复调优;

- 选择特定时间段(如牛市、震荡市)进行测试;

- 使用“未来函数”(如用未来数据作为信号)。

实盘中市场环境变化,策略可能失效。

解决方法:

- 使用样本外测试(如用 2018-2020 年训练,2021-2023 年验证);

- 保持策略参数的鲁棒性,避免过度依赖特定条件。

二、如何减少 PTrade 回测与实盘的差异?

1. 使用真实数据与费用模型

- 在 PTrade 回测中,设置真实的手续费、滑点、印花税等。

- 尽量使用 Level 2 行情 或 Tick 数据 进行回测。

2. 增加模拟交易环节

- 在实盘前进行 模拟交易,尽量贴近真实市场环境。

- 可以使用 PTrade 的 模拟交易功能,测试策略在真实环境下的表现。

3. 优化策略逻辑,增强鲁棒性

- 避免使用“未来函数”;

- 加入订单状态监控、撤单机制;

- 设定合理的止损止盈规则。

4. 使用 is_trade 接口区分回测与实盘

- PTrade 提供了

is_trade() 函数,用于判断当前运行场景(回测 vs 实盘)。

- 根据运行环境调整策略逻辑,比如:

if is_trade():

# 实盘逻辑

else:

# 回测逻辑

三、总结:PTrade 回测与实盘不一致的核心原因

| 原因 |

说明 |

| 数据差异 |

回测使用历史数据,实盘使用实时数据 |

| 行情级别 |

回测多为分钟级,实盘支持 Tick 级别 |

| 撮合机制 |

回测理想成交,实盘受交易所规则限制 |

| 交易成本 |

回测忽略滑点、手续费,实盘需考虑 |

| 账户更新 |

回测即时更新,实盘有延迟 |

| 策略逻辑 |

回测假设订单能成交,实盘需考虑流动性、时间限制等 |

四、建议与操作技巧

- 在 PTrade 中设置真实费用模型,确保回测与实盘一致;

使用 is_trade() 判断运行环境,实现回测与实盘逻辑分离;- 进行充分的模拟交易,再逐步过渡到实盘;

- 定期优化策略,防止因市场变化导致效果下滑。

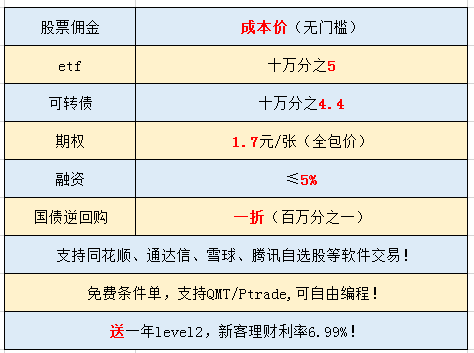

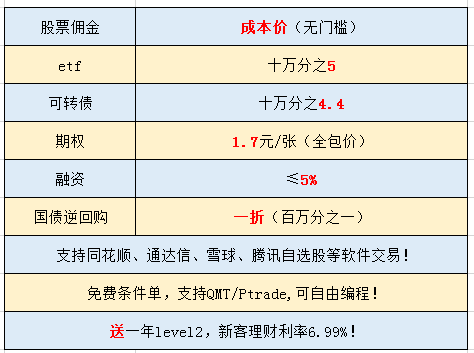

股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!

温馨提示:投资有风险,选择需谨慎。