导语

受中东地缘冲突升级推动,本周聚酯产业链各环节价格全线上涨,涨幅均超16%。考虑到霍尔木兹海峡通航风险未消,叠加国内外 PX 与乙二醇工厂减产预期增强,原料供应收紧预期持续发酵,短期或将继续支撑聚酯市场。

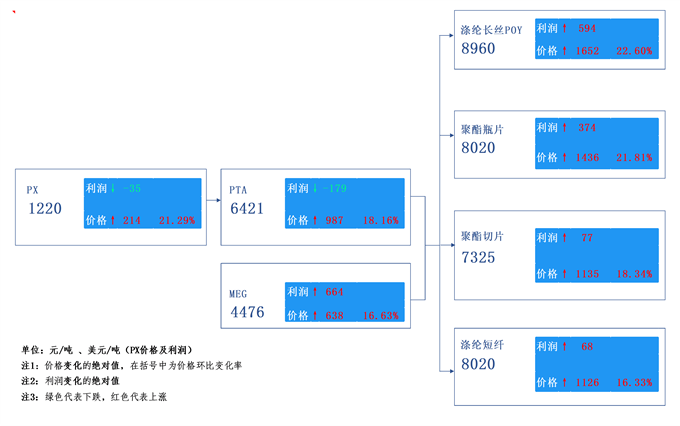

一、聚酯产业链价格、利润传导图

二、本周市场回顾分析

本周聚酯产业链各环节价格全线上涨,涨幅均超过16%。本周内中东地缘冲突升级,WTI原油价格一度涨至2022年6月以来高点,成本推涨行情主导下聚酯产业链自周末起大幅跟涨,多个聚酯期货品种也于周五夜盘封于涨停。然周中因冲突缓和消息带动油价止涨回调,一定程度上挤压了聚酯产品的涨幅;不过,由于霍尔木兹海峡尚未真正恢复,原油供应中断风险仍在继续发酵,原油价格快速反弹。与此同时,周内下旬国内PX及乙二醇工厂减产规模预期继续增强,市场对原油供应的担忧情绪开始发酵,带动整个产业链市场价格继续上行。

本周产业链利润明显分化,上游环节利润承压,乙二醇及下游聚酯品种利润显著修复。上游PX、PTA 虽价格涨幅领先,但利润受原料成本抬升影响持续承压;受益于中东货源收缩预期,乙二醇周均毛利出现664元/吨的上涨,下游聚酯品种存在预防性上涨导致周均毛利出现显著攀升。

三、重点关注及风险提示

后市来看,聚酯产业链价格预计延续偏强态势。现阶段中东冲突尚未有效缓和,国际油价仍将维持高位运行,可见聚酯产业链成本端支撑仍存;另外,由于原油供应问题导致国内聚酯原料供应量预期下滑,除此之外日韩进口PX以及中东货源乙二醇也将出现回落,这导致聚酯原料去库预期继续强化,从而进一步支撑市场价格。但是,值得注意的是下游由于过高的原料价格导致生产意愿回落,不排除未来下游需求将负反馈影响至市场。综合来看,聚酯产业链短期价格依旧延续偏强态势,中期涨幅或受需求制约。从产业链利润来看,预估原料环节利润有望出现一定改善。