03/03

2025

地缘风险溢价化工商品易涨难跌

PX&PTA

周内总结

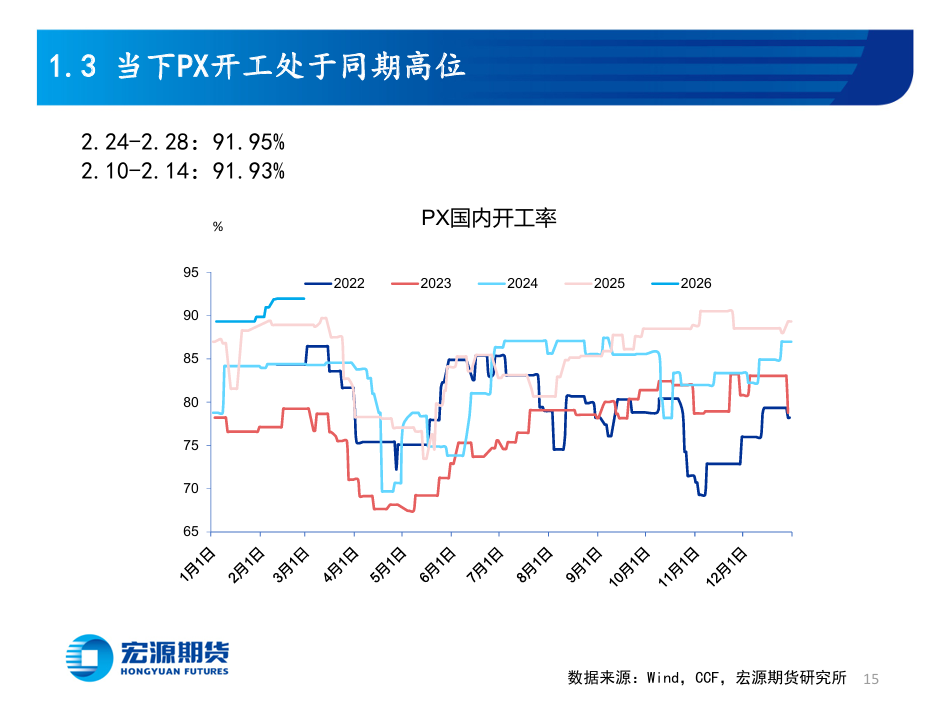

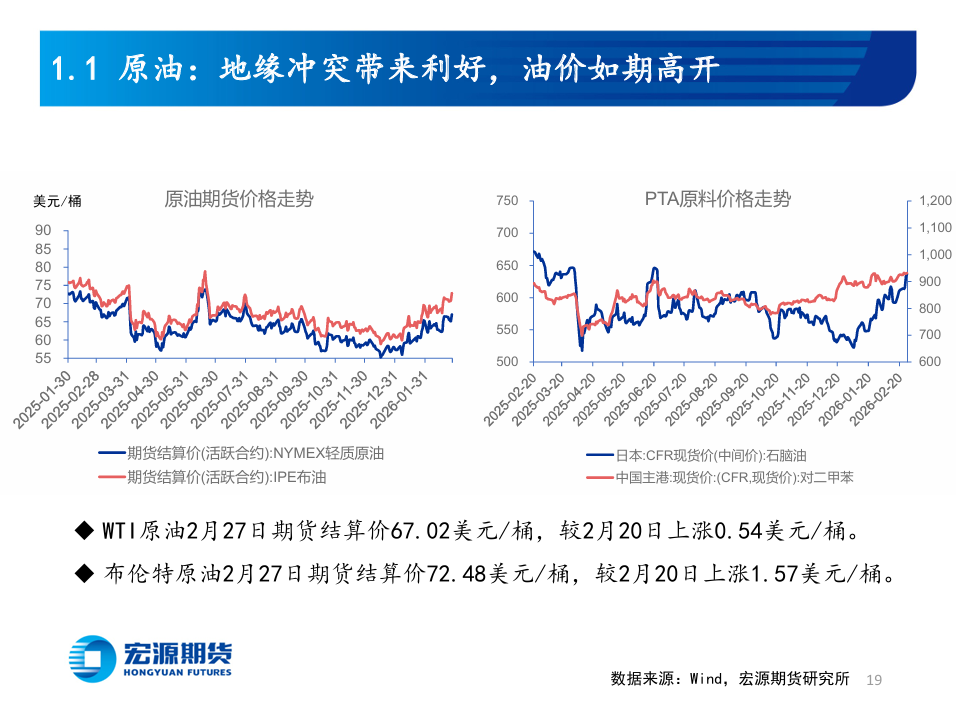

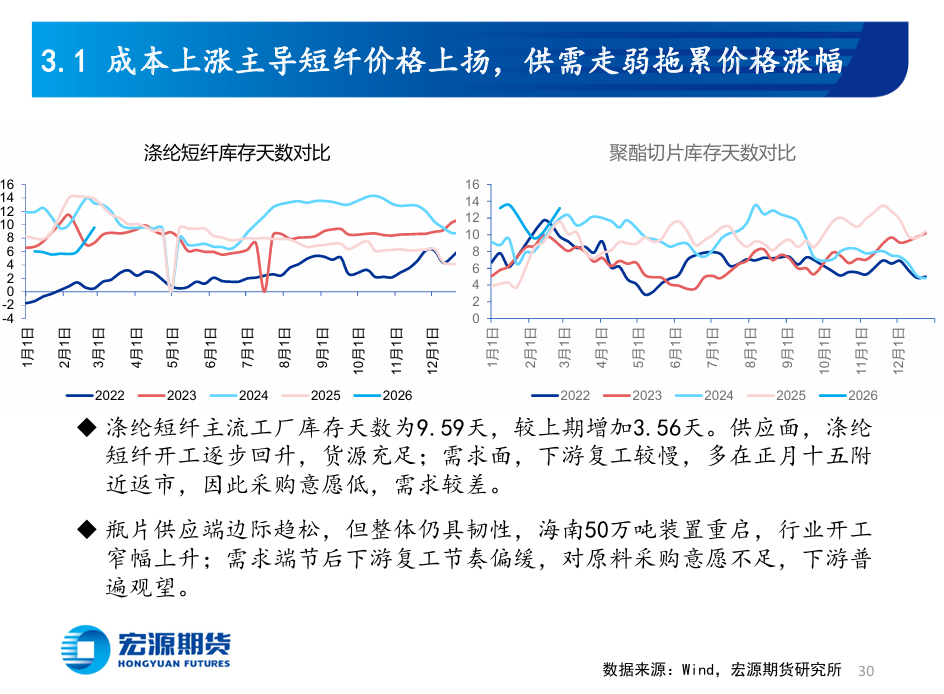

PX周内偏强运行,主要原因是成本支撑。地缘层面给予 油价支撑,成本抬升作用明显。春节期间国内外PX装置 无计划外停车,均平稳运行,开工创下新高。市场同样 在向检修季过渡,利多支撑较为稳固。

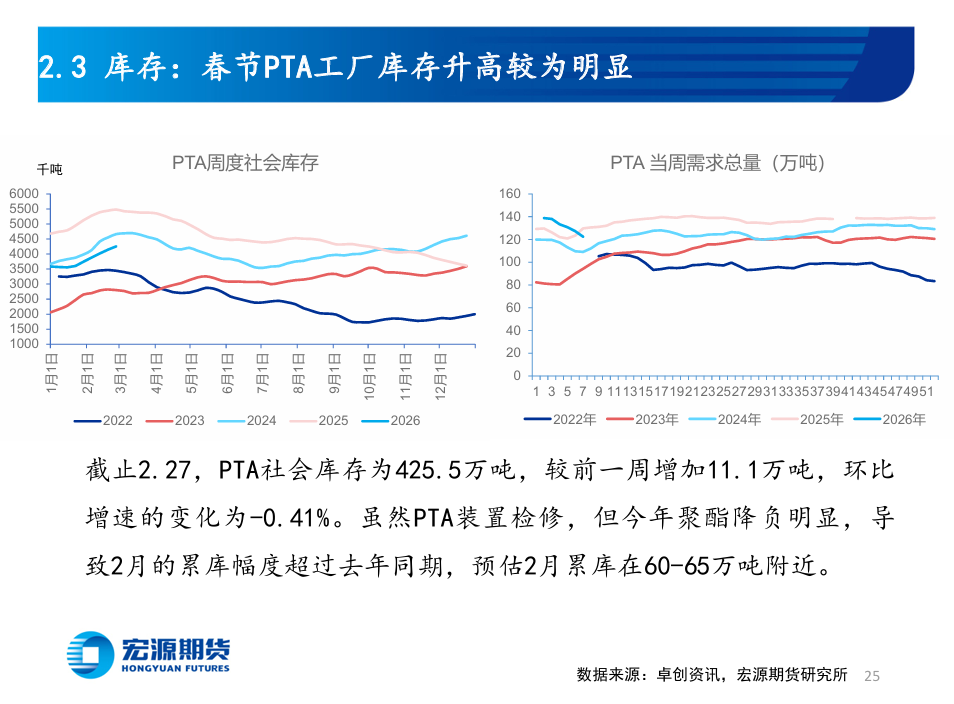

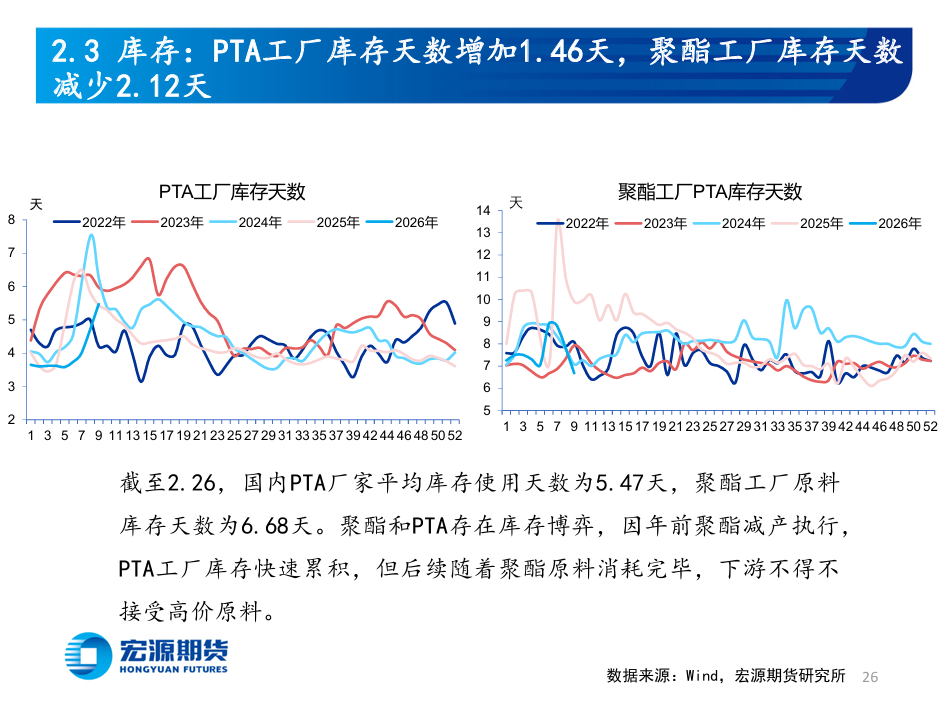

PTA周内跟随成本运行,基本面并未有较大变化。原油 和PX的支撑下,PTA偏强运行。本周逸盛新材料一套装 置5成负荷运行,另一套检修完成后重启;而聚酯环节 负荷仍在7成附近,PTA整体供需累库,现货基差偏弱。 恒力石化(大连)因3月装置检修,产量缺失,3月大连 长约减量30%比例供应,但企业并未官宣具体停车日期。

后市预测

原油方面:关注霍尔木兹海峡是否会关闭进而影响原油的运输,地缘对原油风险溢价维持高位。PX方面:临近检修季, 国内外PX装置检修在即,PX供应将自高位回调,基本面格局向好。

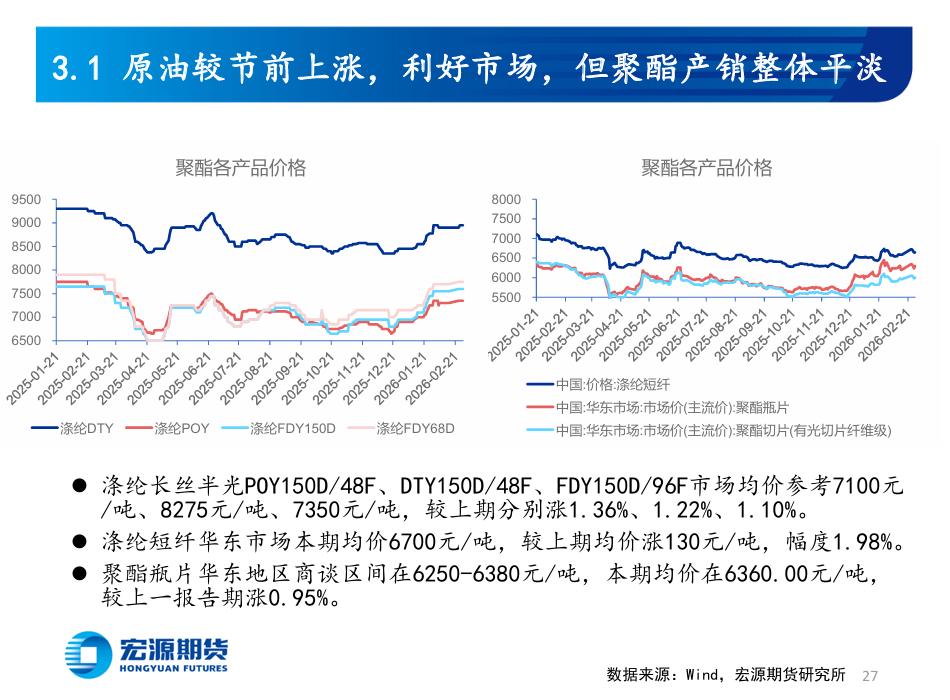

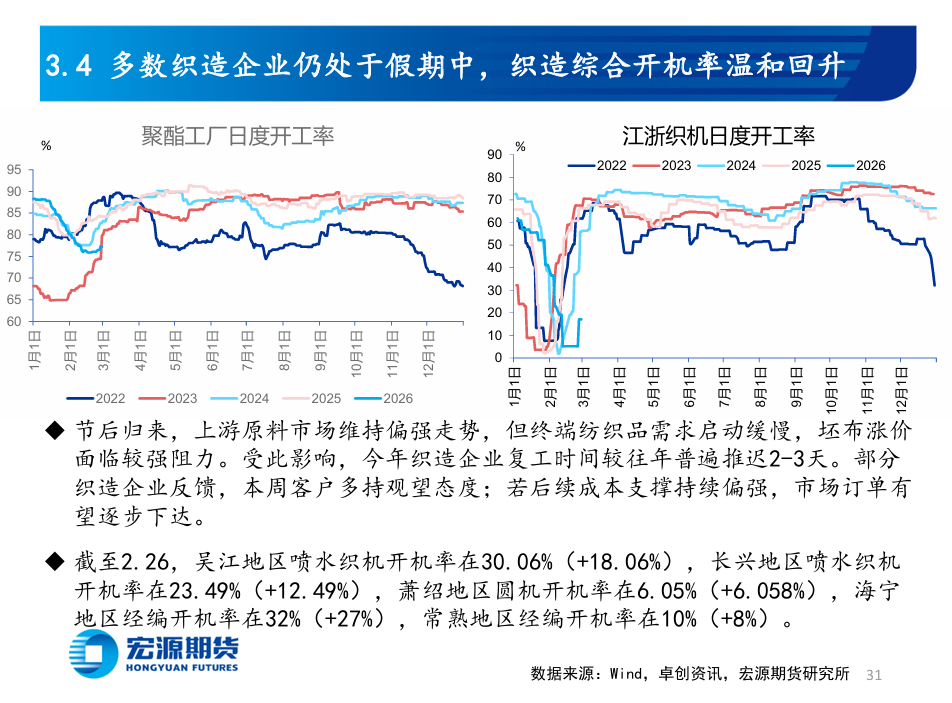

PTA方面:恒力石化装置将在三月执行检修,减少长约 供应量,但加工利润驱使下,PTA重启进度将加快。聚酯方面: 正月十五以后重启进入第二个高峰期,同时前期聚酯头部工 厂协同基本执行收尾,3月上旬后长丝负荷有望显著提升但预 计仍低于同期。织造方面:上游原料市场维持偏强走势,但 终端纺织品需求启动缓慢,坯布涨价面临较强阻力,终端与 聚酯有库存博弈。

综合来看:PX将偏强运行,运行区间7400-7800元/吨;PTA将 偏强运行,运行区间5300-5600元/吨。

策略推荐:保持观望。

风险提示:期市有风险 入市需谨慎