市场回顾:2026年全球大类资产大体排序:股票>商品>债券。权益市场,全球股市呈现显著分化。债券市场,除中国外,多数国家10 年期国债收益率出现较大幅度下行。大宗商品,受美伊冲突影响,贵金属、原油经历月初震荡调整后大幅回升;农产品、有色表现好于工业金属。

展望未来:本轮美以伊冲突是全球秩序重塑的标志性事件,市场预期从“速战速决”向“消耗战”转变,影响深远。由于油价和供应链冲击,交易逻辑从避险逻辑向滞胀逻辑过渡。股指:预计短期偏强震荡,长期上涨趋势尚未改变。债券:预计短期内以震荡偏强为主,前期已明显下行的信用债、同业存单等品种大概率维持低位震荡。大宗商品:原油或在大幅波动中继续上行;贵金属震荡偏强;有色金属在宏观与供应逻辑支撑下有望维持上行趋势;黑色金属部分库存压力较大,偏震荡;与原油相关性比较强的农产品或震荡上涨。

策略建议:我们建议在均衡配置的基础上适当提升进攻性。股指:A股主线或聚焦于能够同时受益于地缘博弈与政策导向明确、产业趋势清晰的方向;股指期货多头标配中盘风格,关注中证500。债券:适度缩短久期以应对潜在震荡,建议1-3年中短端信用债作底仓,5-10年利率债替代超长端适度做波段。国债期货方面关注短端品种TS。大宗商品:多头超配原油,逢低吸纳,勿追高;多头标配黄金,波动率趋稳后,逢低做多黄金;多头标配有色、化工产业链以及农产品;空头标配部分黑色,如铁矿石。

一、大类资产表现回顾

2月整体来看,全球大类资产大体排序:股票>商品>债券。权益市场方面,全球股市呈现显著分化,英、法、日、韩等多地股指纷纷创下历史新高,而港股、美股表现相落后。债券市场方面,除中国外,多数国家10 年期国债收益率出现较大幅度下行。金融期货方面,国内除了中证1000股指期货上涨3.29%外,其余均涨跌幅有限。大宗商品方面,受美伊冲突影响,贵金属、原油经历月初震荡调整后大幅回升;农产品、有色表现好于工业金属。具体如下:

1.1 权益市场:风格分化显著

春节假期消费市场火热、扩内需政策持续发力为市场实现良好开局奠定基础,但月底美伊紧张局势爆发,对权益资产估值构成压力,中盘与中小盘方向更强。从风格来看,周期与成长风格整体表现居前,大盘价值股领跌。分行业来看,一级行业指数多数收涨,钢铁、建材、国防军工板块表现突出,领涨市场。

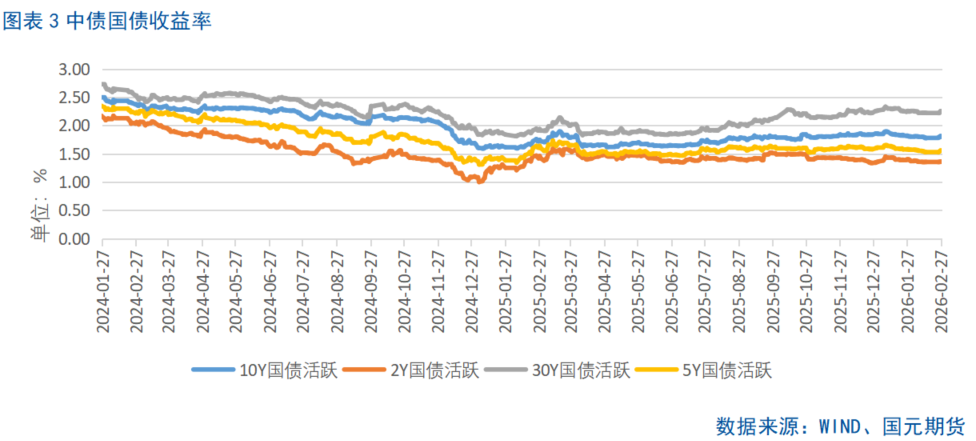

1.2 债券市场:震荡偏强

2026年春节前债市整体呈现震荡略强格局,其中10Y国债收益率一度下破1.8%的关口;节后随着股市走强,对债市形成压制,叠加交易盘止盈,债市出现连续调整;月底地缘政治冲突升级,带动避险情绪升温,利率债收益率再度回落,信用债表现总体强于利率债,信用利差普遍震荡收窄。

二、大类资产展望分析

2.1 国外宏观:美伊冲突或成为影响3月大类资产的重要事件主题

(1)地缘政治:中东战争局势持续时间或较长

2月底美国与以色列突袭伊朗,战争爆发,3月初全球资产波动开始加剧。后续美伊局势变化超出市场预期,伊朗宣布封锁霍尔木兹海峡,宣称已做好"长期战争"准备,并以导弹和无人机展开反击行动。

为了防止未来被伊朗持续报复,美方可能持续尝试重塑伊朗政权,在这个意图的推动下,军事行动短期可能难以停止。美国和以色列大概率并非“打一轮就走”,更可能以“阶段性高压”的方式推进。而伊朗则具备以不对称方式长期消耗对手的能力与意愿。因此,更可能出现“持续对抗 阶段性升级”的节奏化演进,本轮战争持续时间或较长,并呈现阶段性升级与反复,市场将持续围绕地缘风险溢价展开交易。短期或推动原油、天然气及航运成本暴涨,通胀预期、滞胀风险升温;中期加速全球供应链重构,黄金、原油成为核心抗通胀与避险标的,油价中枢或将抬升,这可能是未来一段时间主导行业配置的核心变量。

(2)美联储主席提名:鹰派候选人出线,货币政策转向收紧

3月4日,特朗普正式提名偏鹰派的凯文·沃什为下一任美联储主席。沃什支持“强美元”,主张缩表、严控通胀、抬升降息门槛。因此,市场普遍预期3月FOMC会议将维持利率不变并释放鹰派信号,首次降息预期从6月延后至7月及以后,甚至存在不降息可能。

(3)IEEPA关税被判无效,但期满后不确定性扰动或将强化

关税是近期扰动市场的又一因素。2月20日,美国最高法院裁定特朗普政府基于IEEPA 法案所实施的关税政策缺乏明确法律授权,相关关税违法,维持下级法院此前做出的特朗普政府关税越权原判,使得原本已趋于清晰的关税格局再度出现新的变数。美国关税政策的这一变动,本质上是司法权对行政权的制约导致。对于中国及全球供应链而言,这带来了约5个月的关税减负窗口,但期限届满后,恰逢中期选举白热化窗口期,不确定性风险或将再度升温。

(4)美国失业率回升,通胀压力升温

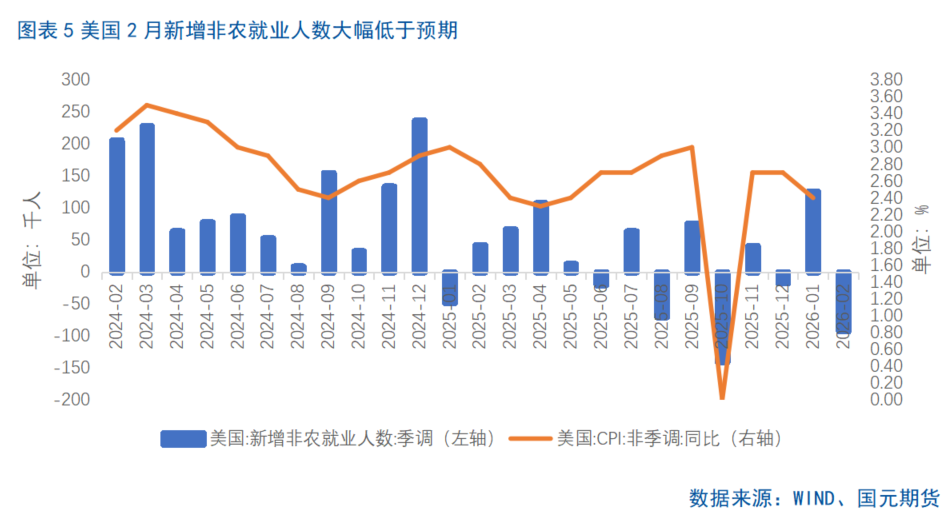

2026年1月美国宏观数据显示通胀走弱、失业率持续下行,就业数据大幅提升。其中美国1月新增非农大幅提升至13万,就业连续两个月改善;1月美国CPI同比小幅降至2.4%,较上月下降0.3%,处于2021年4月以来低位。但2月新增非农就业人数降至-9.2万人,大幅低于市场预期,失业率回升。总体来看,就业下行风险有所抬升,叠加近期美伊冲突推升原油价格,市场对滞胀的担忧再度升温。

2.2 国内宏观:国内宏观预期偏暖,“十五五”首年预期较强

(1)国内宏观经济政策

十四届全国人大四次会议于3月5日在北京召开,当日发布的政府工作报告中对今年宏观政策的部署延续2025年12月中央经济工作会议“稳中求进”的总体基调。

一方面,逆周期政策力度保持总体稳定,经济增长目标基本符合预期,继续强调扩大内需,但也部分兼顾投资和消费平衡,促进投资的力度可能边际加大。

另一方面,长期发展战略保持连续性、前瞻性。新质生产力、科技发展、高质量、安全、低碳等词条频率继续提升,相关结构性政策持续推进。

此外,货币政策延续“适度宽松”基调、灵活高效运用降准降息等多种政策工具,适当增加结构性货币政策工具规模。

两会之后,“十五五”规划将发布,各部委可能开始推进相关领域的专项规划,后市主要关注“十五五”政策预期。

(2)国内宏观经济基本面

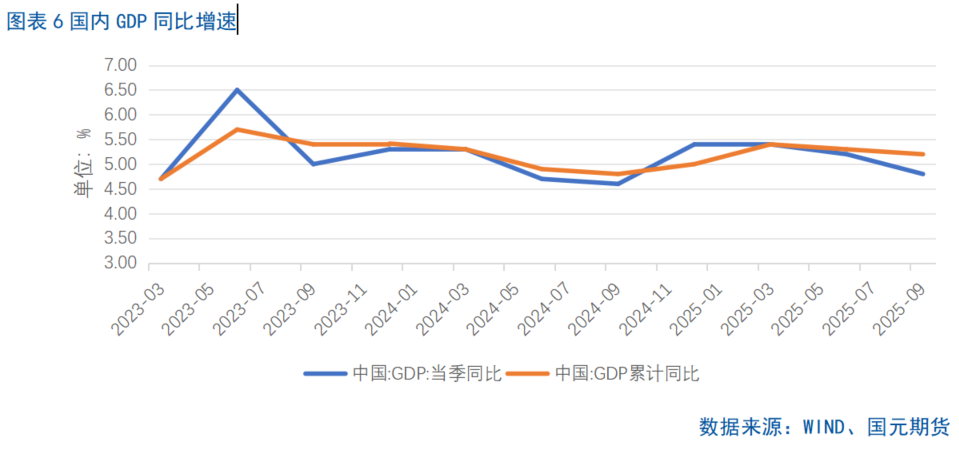

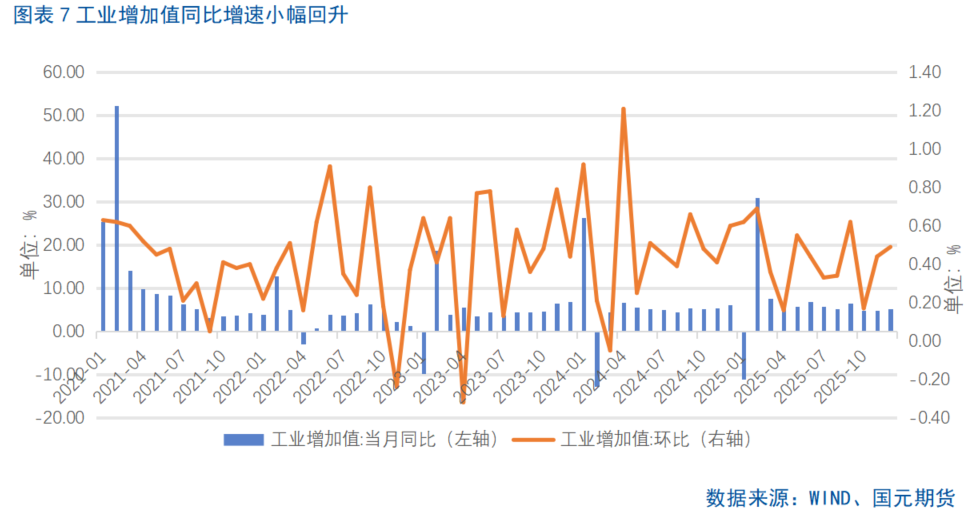

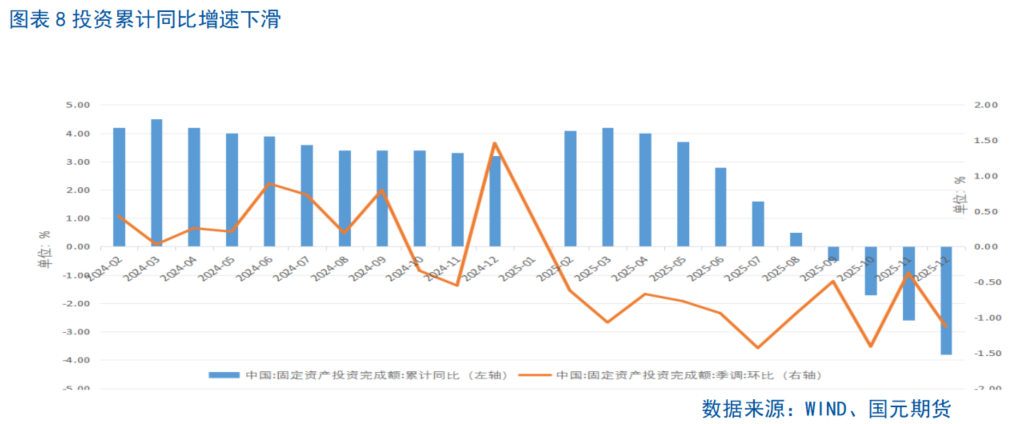

从2026年1月公布的2025年12月以及全年经济数据来看,2025年GDP同比增长5%。随着关税纷争阶段性缓和,2025年底我国出口数据延续回暖,但固定资产投资持续下滑,尤其是房地产市场的深度调整对整体经济形成显著拖累,后市若增量政策有效提振房地产市场预期,房地产投资增速降幅有望收窄。工业生产方面,12月份规模以上工业增加值单月同比增长 5.2%,增速较上个月提高0.4%。工业生产稳中有进,保持一定韧性。

因此,我们维持整个一季度国内宏观预期偏暖的判断,“十五五”政策预期和通胀回升预期仍然构成国内一季度乃至上半年的宏观主线。

2.3 权益类:震荡消化、中枢或提升

美伊冲突持续两周,战火未见平息,而本次A股市场展现出超预期的韧性,结构性行情特征鲜明。与此同时,全国两会释放出明确的政策信号。

展望3月,尽管外部地缘扰动引发短期波动,但整体宏观增长预期偏强为股指提供了较为稳定的环境,支撑本轮A股中长期向好趋势的核心逻辑并未发生改变,盈利预期修复与流动性环境改善仍构成指数震荡上行的基础,后续或将呈现 “震荡消化、中枢提升、结构聚焦” 的运行格局,关注政策落地节奏与外部扰动对风险偏好的影响。

行业方面,3月以来,风格出现阶段性收敛,低估值和绩优股占优,市场从高弹性交易转向安全边际更高的资产。预计后市A股市场主线或聚焦于能够同时受益于地缘博弈与政策导向明确、产业趋势清晰的方向。

一方面,2026年政府工作报告围绕内需主导、培育壮大新动能、高水平科技自立自强等任务部署,后续关注 “十五五” 规划纲要的正式发布,将为资本市场提供长期清晰的投资主线,推动资金向符合国家战略的优质赛道集中。与此同时,关注上市公司2025年年报与2026年一季报的密集披露的业绩超预期上市公司。

另一方面,受益于地缘博弈涨价与避险的板块。

2.4 债券类:震荡偏强,短端或仍好于长端

对债市而言,从3月5日发布的政府工作报告来看,本次经济增长目标和财政支持力度符合市场预期,从实际增速的角度来看,对利率上行的驱动不强。通胀方面,本次依然将目标设定在2%左右,虽然通胀趋势是影响利率的长期变量,但近期中东地缘冲突推升油价,导致输入型PPI通胀预期边际升温,其对利率的传导效果及持续性仍需观察,短期内尚不构成主要矛盾。

货币政策方面,我们认为短期内降准概率相较于降息更高,一方面,PPI在2026年或将逐步回升,这意味着实际利率的趋势将总体下行,削弱了降息的必要性。另一方面,“反内卷”政策的持续存在,将推升价格回升预期,降低实际利率。虽然3月面临MLF、逆回购及同业存单集中到期压力,但央行或持续通过MLF、买断式逆回购净投放中长期流动性,以及通过降准配合流动性供给,保持流动性充裕。

综合分析,预计短期内债市以震荡偏强为主,前期已明显下行的信用债、同业存单等品种大概率维持低位震荡。从长维度来看,价格水平温和回升,通胀预期回升背景下,长端利率上行潜力大于短端,期限利差存在扩大可能。

对于转债,当前转债市场整体估值水位显著过高,转股溢价率持续处于历史高位区间,使得资产的安全垫效应大幅减弱,性价比处于低位,需规避高溢价风险。

2.5 大宗商品:2026年或是大宗商品元年

原油方面:原油价格中枢或进一步抬升。受霍尔木兹海峡航运受阻及伊拉克、卡塔尔、科威特、阿联酋等主要产油国减产的影响,国际油价持续暴涨。若美伊军事冲突持续过久,或伊朗及其中东地区的原油基础设施遭到严重破坏,原油价格中枢或将进一步抬升,化工品在成本端的推动下继续上行。

贵金属方面:短期宽幅震荡,中长期趋势未改。美伊局势发酵,黄金却没有连续拉升,反而宽幅震荡,我们认为主因经历了今年1月底的黄金“暴跌”之后,黄金投资者情绪偏谨慎,短期或仍宽幅震荡为主。但长期来看,黄金牛市的核心逻辑未变,美元信用重构与实物需求旺盛共振的局面没有本质性逆转,后市或仍有上涨空间,但1月下旬的“单边快速拉升”的行情或暂难再现,每次上涨后或更容易遭受兑现,建议逢低布局。

有色金属方面:或将震荡上行。有色金属方面,地缘政治因素无疑将阶段性带来供应扰动,供给端面临全球矿山扰动与冶炼产能瓶颈的刚性约束,有色金属在供给硬缺口有望震荡上行,建议关注多头机会。其中,在全球通胀粘性与地缘避险背景下,铜作为兼具金融与商品双重属性的顺周期核心资产,配置价值与抗通胀属性显著提升。

农产品方面:与原油相关性比较强的品种或震荡上涨。部分农产品价格走势与原油价格密切相关,原油价格上涨推高化肥、农药的生产成本,进而通过农产品种植成本传导至价格,随着美国与以色列对伊朗的战争不断升级,其价格或随之上涨。

黑色金属方面:或偏震荡。核心因素在于3月上旬出现的库存峰值能否在旺季被有效消化,以及“两会”是否会有新的增量政策出台对冲地产下行的拖累。预计3月黑色系将维持宽幅震荡,铁矿石因高库存和弱需求面临较大下行压力,可考虑空头配置。

三、大类资产配置策略

展望3月,大类资产在2月已出现再平衡迹象,前期落后的原油补涨,金银波动率修复,本轮美以伊冲突是全球秩序重塑的标志性事件,市场预期从“速战速决”向“消耗战”转变,影响深远。由于油价和供应链冲击,交易逻辑从避险逻辑向滞胀逻辑过渡。

因此,未来我们建议在均衡配置的基础上适当提升进攻性。国内权益市场预计短期偏强震荡,长期上涨趋势尚未改变;国债整体中性,空间有限,整体仍以震荡为主。大宗商品中,原油或在大幅波动中继续上行;贵金属震荡偏强;有色金属在宏观与供应逻辑支撑下有望维持上行趋势;黑色金属部分库存压力较大,偏震荡;与原油相关性比较强的农产品或震荡上涨。

3.1 国内股指:多头标配中证500

权益市场仍然是2026年的核心资产,建议继续保持战略配置,3月或震荡偏强。后市主线或聚焦于能够同时受益于地缘博弈与政策导向明确、产业趋势清晰的方向。配置上,建议关注两条主线:

第一,与油价实现联动、景气有望受益于油价上行的板块。若地缘冲突短期内难以平息,相关板块存在脉冲机会。主要集中在:有色、煤炭、石油石化、化工、新能源、农业、航运港口等行业。

第二,基本面受油价上行影响较小的板块以及“十五五” 政策导向明确的重点领域。主要集中在:AI:硬件(消费电子、元件、计算机设备、通信设备、电子化学品)、软件(游戏、数字媒体、IT服务);新能源(电池、电机、光伏设备、风电设备)、军工(航海装备、航天装备)等。

股指期货方面,多头标配中盘风格,关注中证500。

3.2 大宗商品:多头超配原油、化工产业链,多头标配黄金、有色、农产品,空头标配黑色

预计2026年是大宗商品元年,大宗商品的整体配置价值提升,应该提高大宗商品在大类资产配置中的权重。

1)黄金:多头标配黄金,波动率趋稳后,逢低做多黄金。

2)原油:多头超配原油,逢低吸纳,勿追高。

3)大宗商品:多头标配有色、化工产业链以及农产品;空头标配部分黑色。有色金属在有望重新进入上行轨道。黑色或宽幅震荡,保持观望。化工品在原油上涨推动下,有一定上行空间。空头标配铁矿石。

3.3 债券:低配短端个券,期货关注TS

债券市场整体震荡的格局在2026年仍然将持续,在大类资产中,债券市场处于低配的位置。投资策略方面,适度缩短久期以应对潜在震荡,建议1-3年中短端信用债作底仓,5-10年利率债替代超长端适度做波段,交易难度加大。

国债期货方面,可适当配置短端债券期货品种,关注TS。

风险提示:1)美伊局势超预期缓和;2)流动性超预期收紧;3)海外经济超预期回落;4)国内政策和经济不及预期;5)美元指数超预期反弹。