摘要

Abstract

观点:供应收紧,期货仍有上行空间

短期(未来1-2周)

走势:上涨,MA605价格区间[2500,3100]。

逻辑:中东冲突导致天然气制甲醇生产成本上升,同时二季度来自中东的进口量显著减少。

策略:MA605多头继续持有,并于3000元/吨以上部分止盈或增加下跌保护。

风险:中东紧张局势得到缓和。

中期(未来1-2月)

走势:冲高回落,MA605价格区间[2400,3300]。

逻辑:中东冲突存在缓和可能,但进口量减少给予价格支撑。

策略:MA605多头谨慎持有。

风险:伊朗甲醇生产和运输快速恢复。

逻辑与指标

Logic and Indicators

图1. 产业链矛盾

来源:隆众石化、兴业期货投资咨询部

说明:↑、↓与→分别代表增加、减少和无明显变化

图2. 周度核心指标

图3. 月度平衡表

来源:隆众石化、兴业期货投资咨询部

图4. 月度表观需求及增速

来源:隆众石化、兴业期货投资咨询部

隆众石化、兴业期货投资咨询部

图5. 交易日历

来源:郑州商品交易所、兴业期货投资咨询部

隆众石化、兴业期货投资咨询部

01

价格

期货与现货的价格、价差

图6. 价格指标汇总

图7. 期货价格

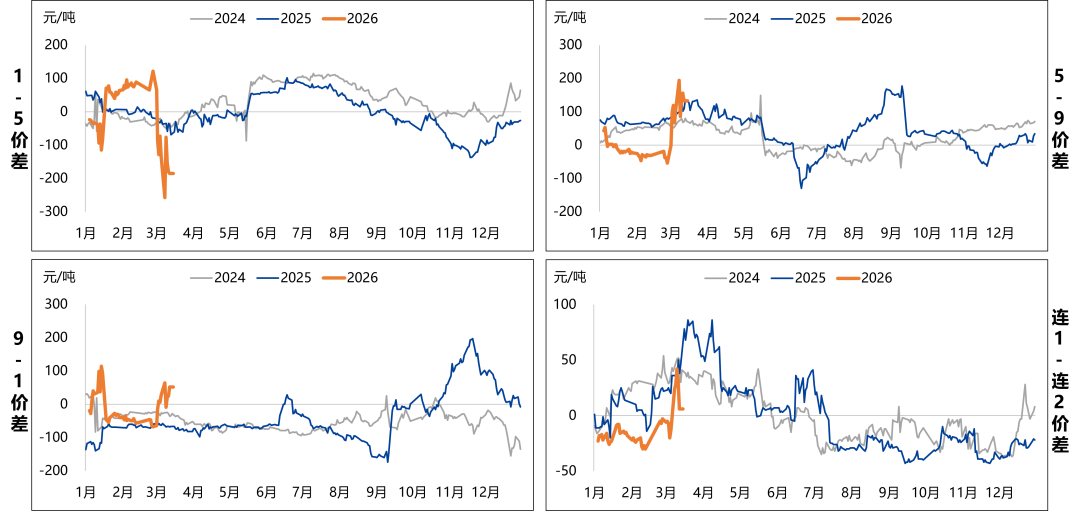

图8. 期货价差

图9. PP-3MA价差

图10. 期货历史波动率

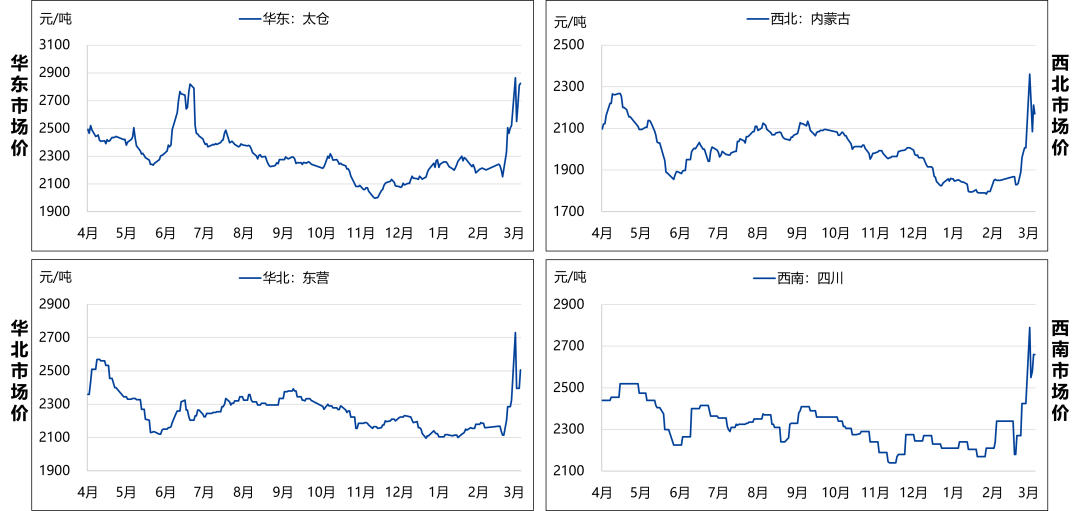

图11. 国内现货价格

来源:隆众石化,兴业期货投资咨询部

图12. 国际现货价格

来源:隆众石化,兴业期货投资咨询部

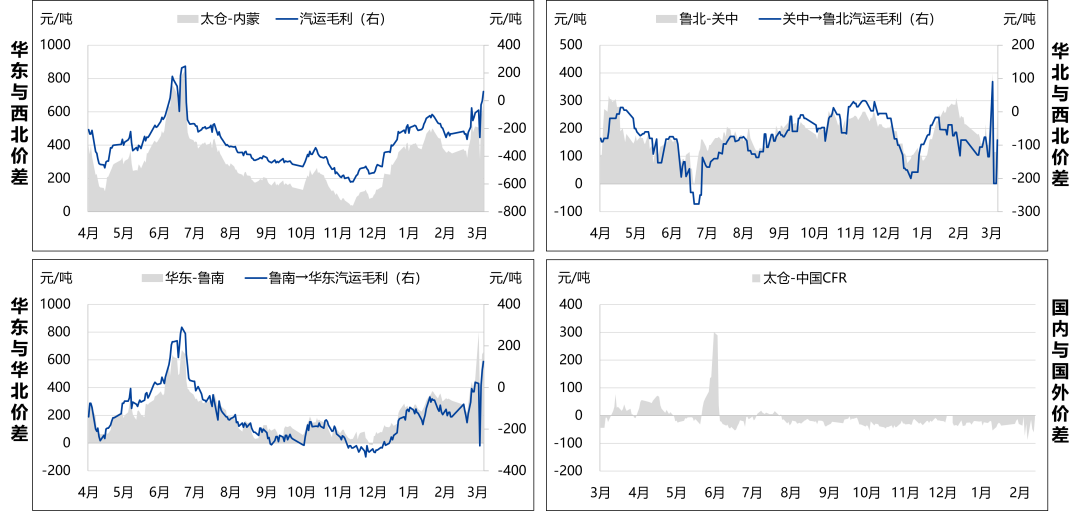

图13. 跨区域价差

来源:隆众石化,兴业期货投资咨询部

图14. 基差季节性

来源:隆众石化,兴业期货投资咨询部

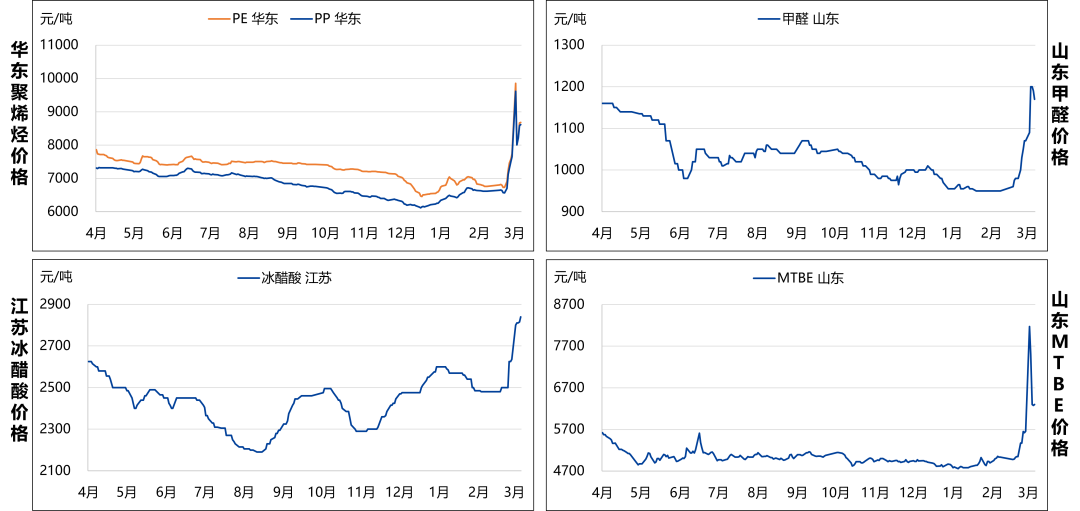

图15. 代表上游现货价格

来源:隆众石化,兴业期货投资咨询部

图16. 代表下游现货价格

来源:隆众石化,兴业期货投资咨询部

图17. 成本与利润

来源:隆众石化,兴业期货投资咨询部

02

供应

产量、进口量及库存

图18. 供应指标总览

来源:隆众石化,兴业期货投资咨询部

图19. 国内外产能

来源:隆众石化,兴业期货投资咨询部

图20. 国内外开工率及产量

来源:隆众石化,兴业期货投资咨询部

图21. 周度到港量与月度进口量

来源:隆众石化,兴业期货投资咨询部

图22. 工厂及港口库存

来源:隆众石化,兴业期货投资咨询部

图23. 生产企业订单

来源:隆众石化,兴业期货投资咨询部

03

需求

甲醇制烯烃、传统下游

图24. 需求指标总览

来源:隆众石化,兴业期货投资咨询部

图25. 烯烃

来源:隆众石化,兴业期货投资咨询部

图26. 甲醛

来源:隆众石化,兴业期货投资咨询部

图27. 冰醋酸

来源:隆众石化,兴业期货投资咨询部

图28. MTBE

来源:隆众石化,兴业期货投资咨询部

图29. 二甲醚

来源:隆众石化,兴业期货投资咨询部

图30. BDO

来源:隆众石化,兴业期货投资咨询部

图31. 产业链利润

来源:隆众石化,兴业期货投资咨询部

编辑日期:2026/3/17

研究员:杨帆

从业资格编号:F3027216

投资咨询编号:Z0014114

E-mail:yangf@cifutures.com.cn Tel:0755-33320774

作者承诺

本文非期货交易咨询业务项下服务,其中的观点和信息仅作参考之用,不构成对任何人的投资建议。兴业期货不因任何订阅或接收本报告的行为而视其为兴业期货的客户。上述信息均来源于公开资料,兴业期货对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何形式的任何投资决策与兴业期货和作者无关。上述内容版权仅为兴业期货所有,未经书面授权,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为兴业期货,且不得进行有悖原意的引用、删节和修改。如本文涉及行业分析或上市公司相关内容,旨在对期货市场及其相关性进行比较论证,列举解释期货品种相关特性及潜在风险,不涉及对其行业或上市公司的相关推荐,不构成对任何主体进行或不进行某项行为的建议或意见,不得将本文的任何内容据以作为兴业期货所作的承诺或声明。在任何情况下,任何主体依据本报告所进行的任何作为或不作为,兴业期货不承担任何责任。市场有风险,投资需谨慎。