2025年,黑色系市场延续弱现实格局,板块内品种走势分化显著,原料端向成材端让利成为核心特征。进入2026年,作为“十五五”规划开局之年,宏观政策定调有望更为积极,但产业端供需双弱的基本面底色未改。钢材供应政策或成关键变量,原料端则普遍面临宽松压力,黑色系整体将呈现“区间波动为主、品种强弱分化”的运行态势,结构性机会值得重点把握。

一 钢材:供应政策主导,区间波动中寻机遇

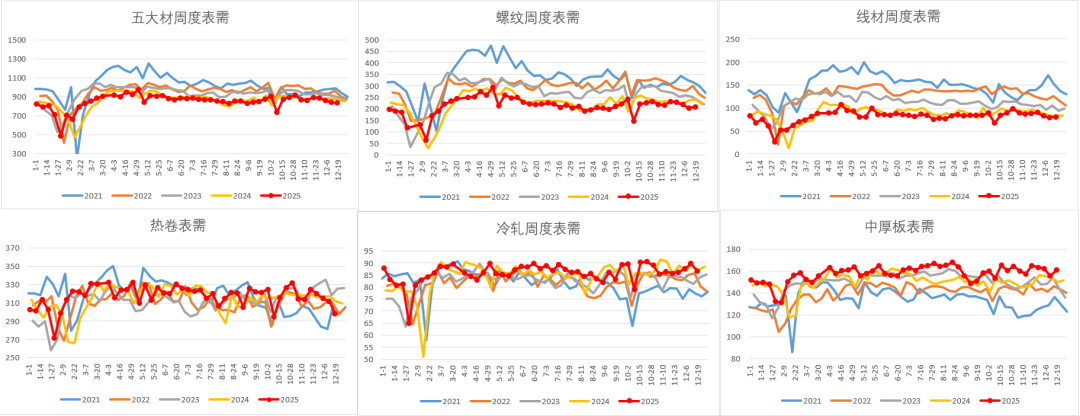

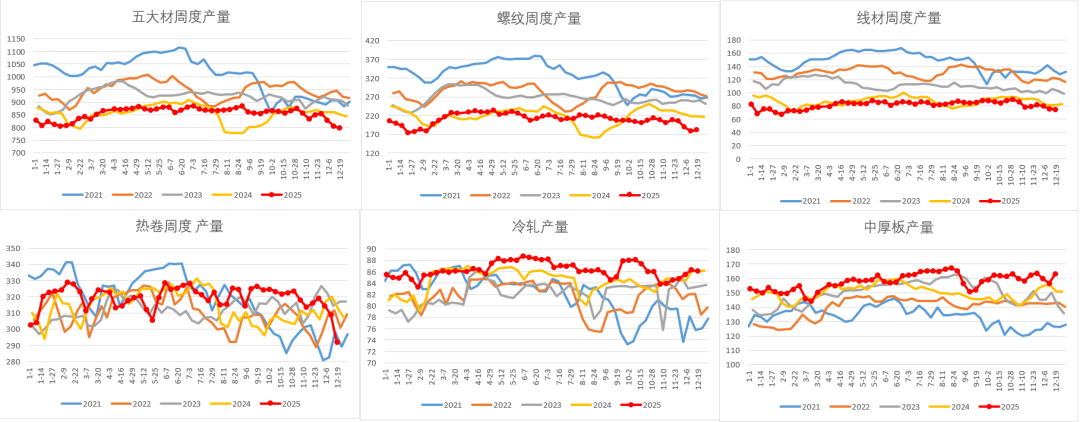

钢材市场在2025年经历了“政策预期提振-现实需求疲软”的反复博弈,价格重心整体下移。展望2026年,钢材市场的核心矛盾将从需求端转向供应端,政策调控力度成为影响走势的关键变量。

需求端仍面临多重压力。房地产行业已逐步从增量市场转向存量市场,发展模式的转变决定了地产投资仍将偏弱运行,预计全年地产投资降幅约10%,地产用钢需求将继续下滑,这一趋势短期内难以逆转。基建领域虽有政策托底预期,年底及明年年初的政策效应可能逐步释放,预计基建投资将保持平稳,但难以完全弥补地产需求的缺口。制造业投资整体承压,行业分化明显,汽车、家电等行业的需求波动将对板材消费形成阶段性影响。出口方面,除了反倾销、贸易战等外部挑战外,2026年1月1日起正式实施的钢材出口许可证制度将成为关键影响变量。核心目标是破解行业“以量补价”困局,推动出口从“规模扩张”向“价值提升”转型。从政策细节看,企业申领许可证需提供出口合同及产品质量检验合格证明,再生钢铁原料出口还需符合特定国家标准,这将从源头抬高低质低价产品的出口门槛。短期来看,政策将精准抑制钢坯等初级产品出口预计全年钢材出口将出现2000万吨左右的减量,这部分出口压力将传导至国内市场,对供应端形成倒逼调节。

资料来源:mysteel 广州期货

供应端的政策调控将成为市场主线。2025年7月中央财经委员会第六次会议提出的“治理低价无序竞争、推动落后产能退出”政策,虽落地节奏偏慢,但为2026年的供应调控奠定了基础。预计2026年将通过碳排放控制等手段约束钢铁产量,推动行业“反内卷”进程,钢厂利润有望得到改善。从价格区间来看预测2026年螺纹钢价格运行区间为2900-3600元/吨,热卷价格运行区间为3100-3800元/吨,整体以区间波动为主,难现趋势性行情。策略上,需重点关注供应端政策落地节奏,可把握多钢材空铁矿的结构性机会

资料来源:mysteel 广州期货

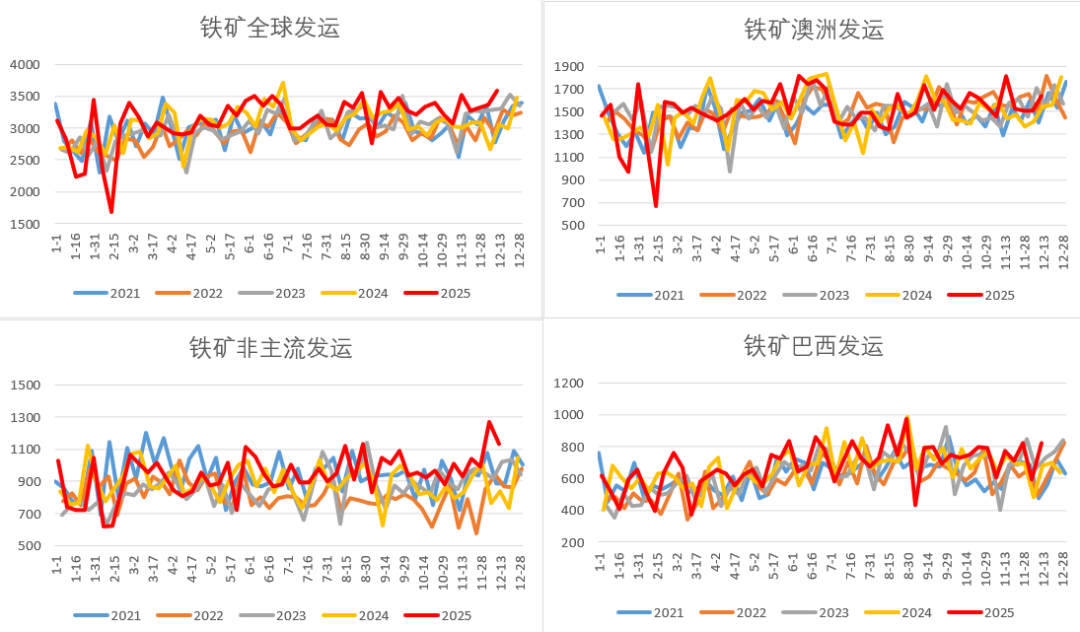

二铁矿石:供需宽松延续,价格承压下行

2025年铁矿石市场供需边际宽松,价格波幅收窄,港口库存持续累积至近五年同期高位。2026年,铁矿石市场将进一步陷入供需宽松格局,价格面临持续下行压力。

供应端增量明确是核心利空因素。海外矿山方面,澳大利亚、几内亚、巴西等主要产国均有产能释放计划,总体增产规模可达6000万吨,其中几内亚西芒杜矿山项目进展顺利,预计2025年底开始供应,2026年将逐步释放增量,其高品位矿石将对全球供应格局产生显著影响。国内方面,国产矿产量预计增加约690万吨,虽增幅有限,但将进一步补充市场供应。进口端来看,2025年前11个月铁矿石进口量已同比增长1.4%,2026年海外增量叠加国内需求疲软,港口库存大概率将继续维持高位,甚至进一步累库。

资料来源:mysteel 广州期货

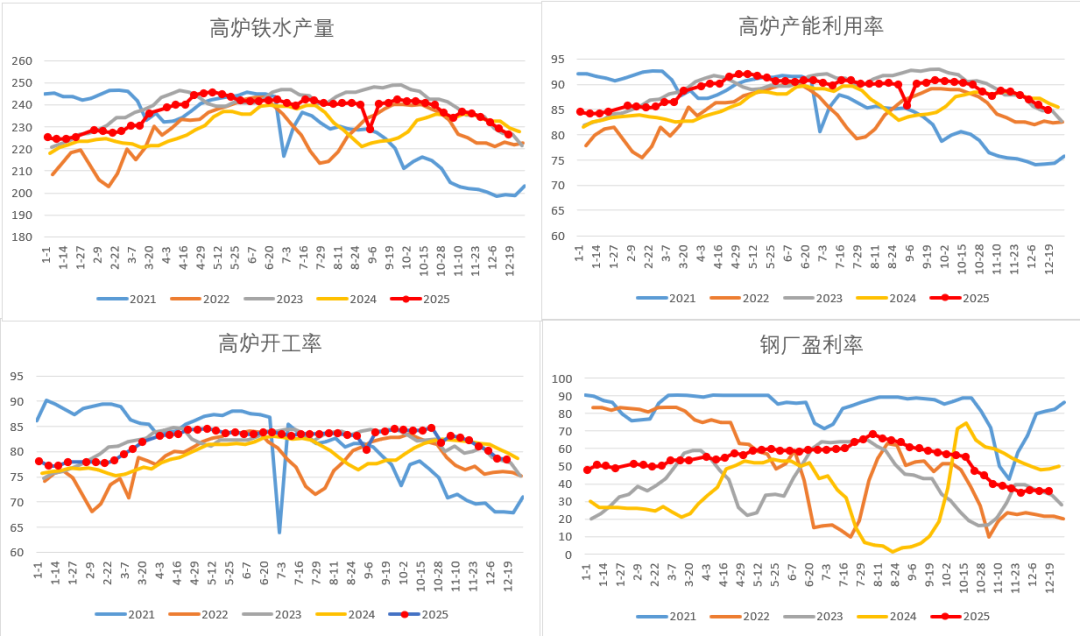

需求端缺乏增长动力。2026年中国生铁产量预计将继续下降,钢厂为控制成本可能进一步优化原料结构,铁矿石需求将随之承压。尽管海外需求或有小幅增加,但难以抵消国内需求的下滑。综合来看,2026年铁矿石供需宽松格局明确,预计矿价运行区间为85-110美元/吨,价格重心较2025年有望进一步下移,整体向钢铁行业让利的趋势将延续。

资料来源:mysteel 广州期货

三煤焦:供需宽松难改,底部震荡寻支撑

2025年煤焦市场经历了剧烈波动,上半年价格大幅下跌,下半年受政策推动短暂反弹后再度走弱,全年振幅显著高于其他黑色品种。2026年,煤焦市场供需宽松的基本面难以改变,价格大概率维持底部震荡态势。

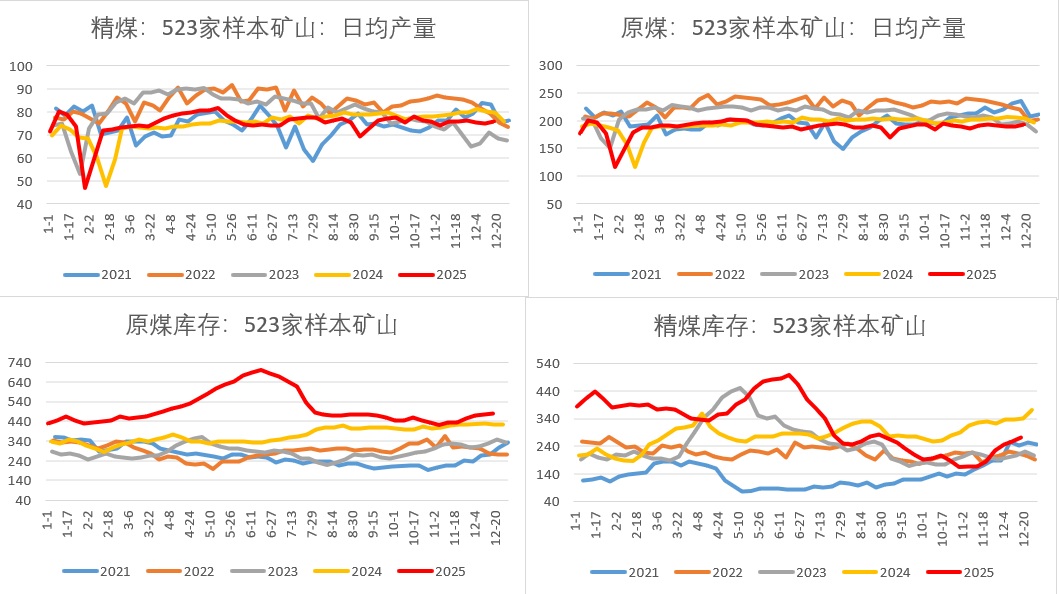

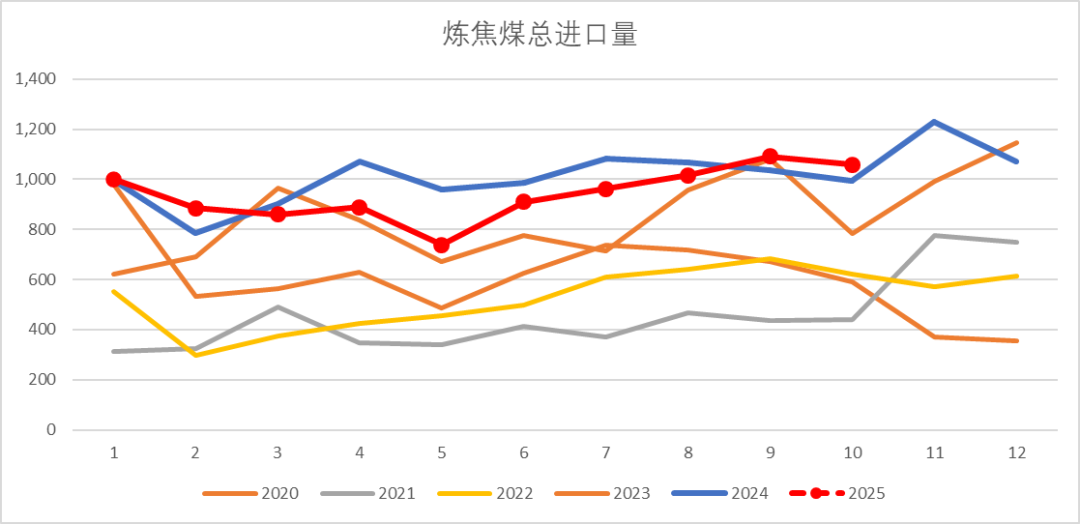

焦煤方面,供应端宽松压力持续显现。国内焦煤产量预计基本持平,年底煤炭保供稳产政策发力将保障坑口产量稳定,而进口端增量更为明确,蒙煤、澳煤进口均有增加预期,预计2026年焦煤进口量将增至1.2亿吨,“蒙煤 俄煤”的进口结构延续,将对国内市场形成明显补充。需求端,随着钢厂高炉检修增多,铁水产量下滑趋势将延续,焦企采购谨慎情绪难以缓解,焦煤需求支撑减弱。库存方面,当前焦煤总库存虽低于2024年同期,但供需宽松格局下库存累积压力逐步显现。预计2026年焦煤期货价格波动区间为900-1400元/吨,整体维持弱势运行。

资料来源:mysteel 广州期货

资料来源:mysteel 广州期货

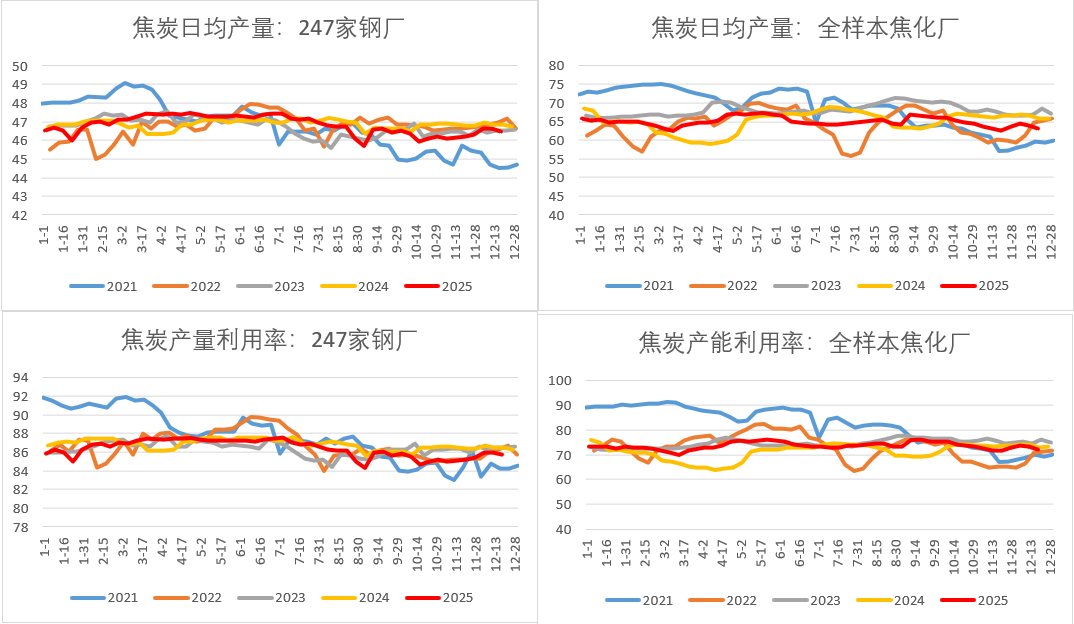

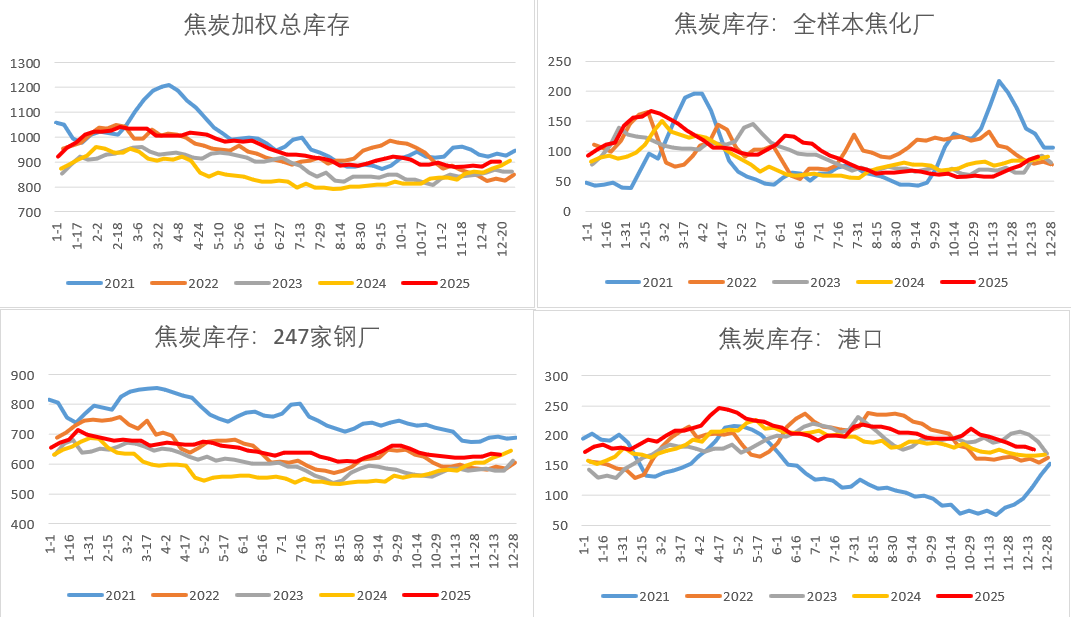

焦炭市场走势将紧随焦煤,自身驱动有限。供应端,2026年焦炭产量预计减少至4.95亿吨左右,独立焦企产能利用率长期维持在73%左右,产能宽松格局未改。需求端,钢厂利润压缩背景下对焦炭的压价意愿强烈,预计2026年焦炭需求将减少280万吨左右,供需维持宽松态势。当前焦炭现货市场已开启降价通道,预计12月将迎来三轮提降,2026年初价格或延续弱势,直至成本端支撑显现后止跌企稳。预计焦炭期货价格运行区间为1300-1900元/吨,焦化企业利润将持续承压,维持在盈亏平衡附近波动。

资料来源:mysteel 广州期货

资料来源:mysteel 广州期货

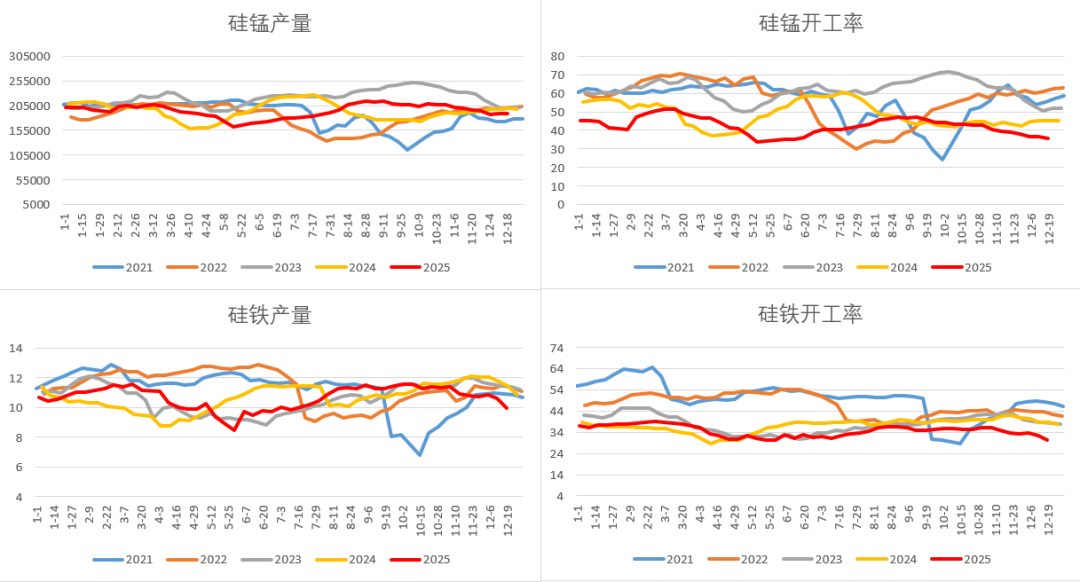

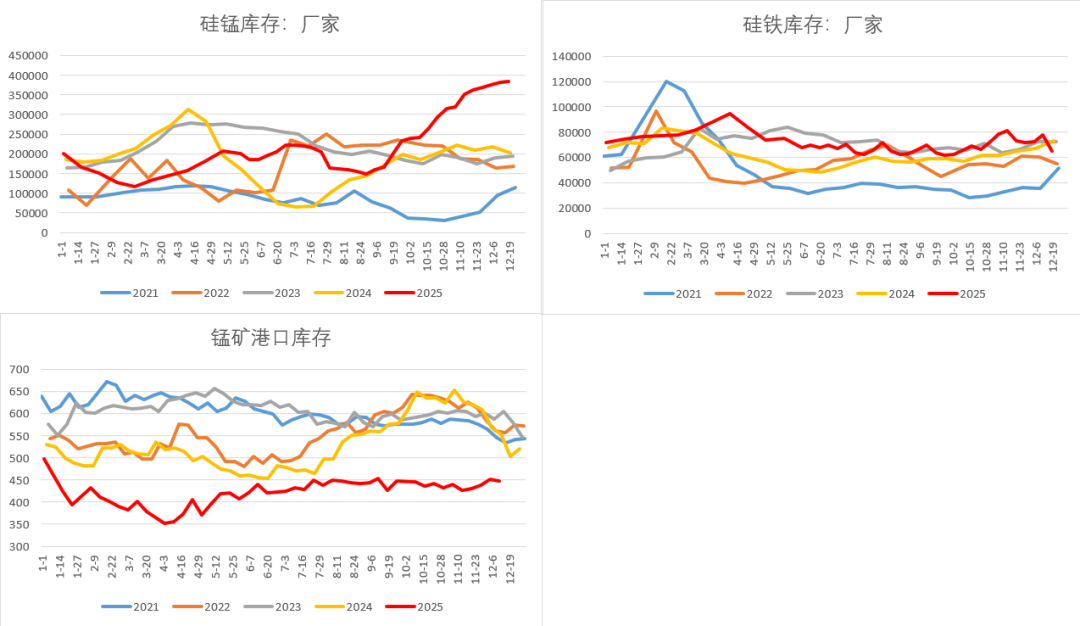

四 铁合金:过剩压力延续,低位寻支撑

2025年铁合金市场呈现“成本支撑减弱、供需过剩延续”的特征,锰硅、硅铁价格震荡走低。2026年,这一格局难以根本改变,价格低位运行的基调不变,仅存在阶段性反弹机会。

供应端,铁合金产量虽维持高位回落态势,但总体过剩压力延续。主产区电价企稳、焦炭及兰炭价格低位回暖,使得铁合金成本低位上行空间受限,成本端对价格的支撑逐步增强。锰矿方面,港口库存虽小幅回升,但总体仍处于偏低水平,对锰硅价格形成一定阶段性支撑。

资料来源:mysteel 广州期货

资料来源:mysteel 广州期货

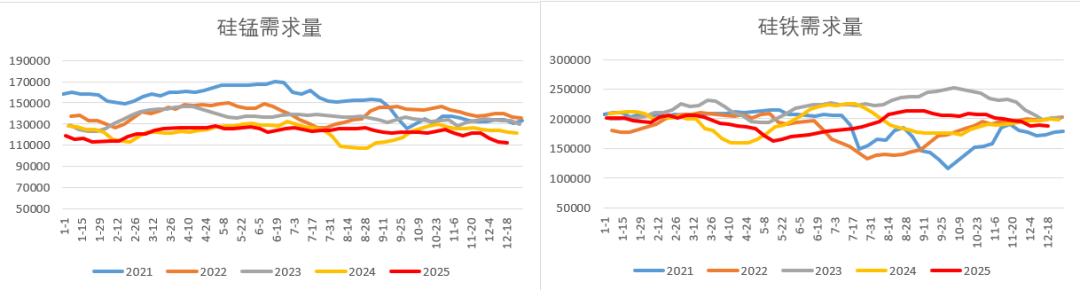

需求端依旧偏弱,钢厂螺纹钢产量持续低于去年同期,铁水产量下滑导致铁合金需求减少。交易所仓单快速注册推动库存持续累升,进一步加剧了市场的供应压力。综合来看,2026年铁合金市场仍将延续过剩格局,但成本端的刚性支撑将限制价格下行空间,可关注现货亏损扩大后的低位多头机会

资料来源:mysteel 广州期货

五 总结:趋势性行情难寻,把握结构性机会

2026年黑色系市场的核心逻辑是宏观政策托底和产业供需疲软的博弈。钢材市场需聚焦供应端政策变化,尤其是出口许可证制度与国内产能调控的协同效应,在区间波动中把握结构性机会;铁矿石、煤焦等原料端普遍面临供需宽松压力,价格承压向下,向成材端让利的趋势延续;铁合金则在过剩压力与成本支撑的平衡中低位运行。

操作层面,建议淡化趋势性交易,重点关注品种间的强弱分化机会,如多钢材空铁矿的对冲策略。同时,需密切跟踪宏观政策落地节奏、钢厂利润变化及冬储等季节性因素的影响,以应对市场的不确定性波动。