为什么需要了解这些设置函数?

想要打造一个真正专业的量化策略,仅仅知道交易逻辑是不够的,你还需要掌握Ptrade提供的各种设置函数API。

这些API能帮你:

l 精准控制交易成本(佣金、滑点)

l 模拟真实市场环境(成交量限制、流动性冲击)

l 优化策略表现(基准对比、初始仓位设置)

我们就来深入解析Ptrade最常用的8个设置函数,让你的策略从"能用"变成"专业级"!

1. set_universe - 设置股票池

功能说明设定策略关注的股票列表,主要用于get_history函数的默认参数。

使用技巧:

注意事项:仅影响get_history的默认参数,不影响实际交易。股票代码需带后缀(如.SS表示沪市)

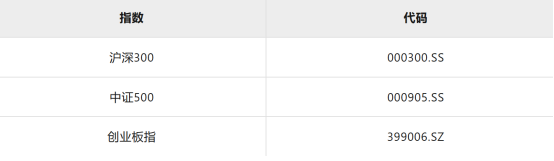

2. set_benchmark - 设置基准

功能说明设定策略表现的比较基准(默认沪深300)。

为什么要设置?因为衡量策略是否跑赢大盘并计算Alpha、Beta等风险指标。

常用基准代码:

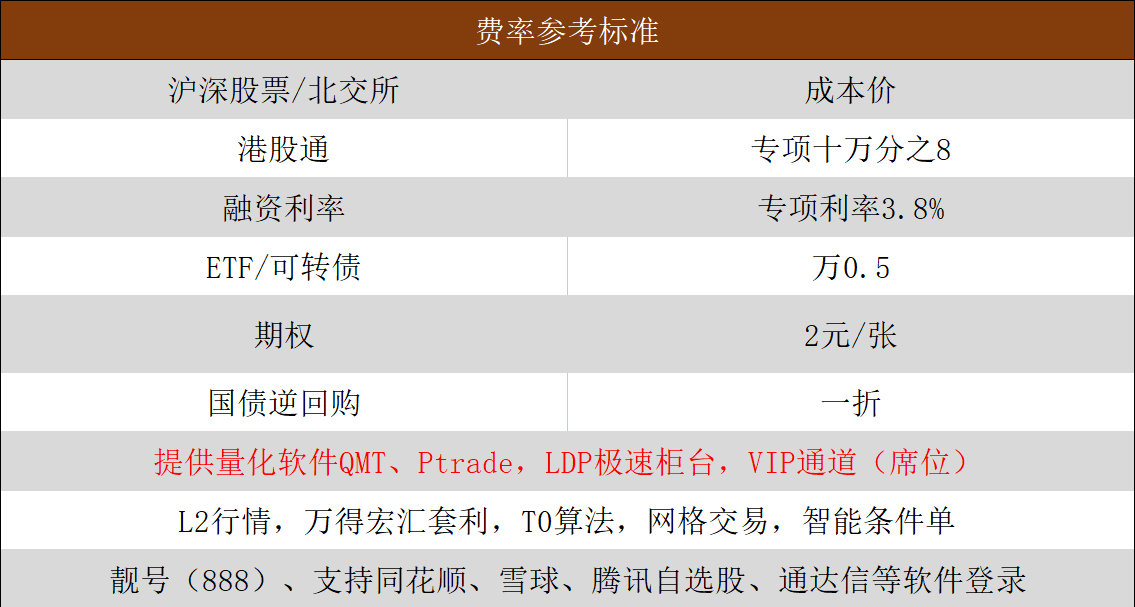

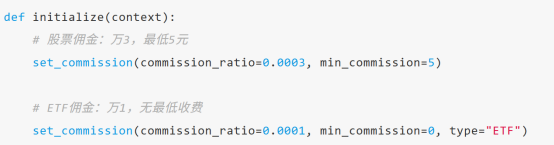

3. set_commission - 设置佣金

真实交易成本有多重要?假设一个策略年换手率100倍:

参数说明:

l type 支持STOCK/ETF/LOF

l 实际手续费 = max(金额×费率, 最低佣金) 经手费

4. set_slippage - 设置滑点

为什么需要滑点?

回测中默认"完美成交"(买在最低/卖在最高),但实盘必然有价格冲击:

l 大单买入 → 实际成交价高于委托价

l 大单卖出 → 实际成交价低于委托价

两种设置方式:

建议值:

l 低价股(<10元):固定0.01-0.03元

l 高价股:比例0.1%-0.3%

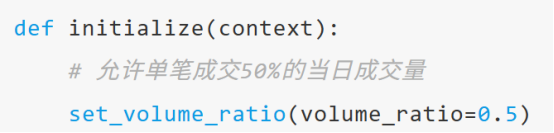

5. set_volume_ratio - 设置成交比例

模拟真实市场流动性,假设某股票当日成交量100万股:

l 默认设置(0.25)→ 单笔最多成交25万股

l 设为0.5 → 最多成交50万股

适用场景:高频策略需严格限制、低频策略可放宽(如月度调仓)。

6. set_limit_mode - 设置成交限制

完全关闭成交量限制

什么时候用?

l 测试策略理论最大收益

l 小资金交易流动性极好的ETF

7. set_yesterday_position - 设置初始仓位

实盘迁移必备功能,当你想把回测策略迁移到实盘时,需要设置初始持仓:

为什么重要?主要是为了避免实盘时重复建仓,准确计算浮动盈亏。

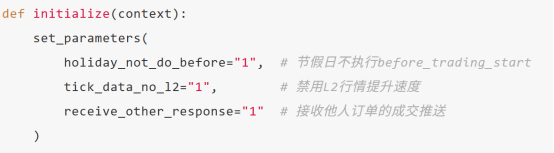

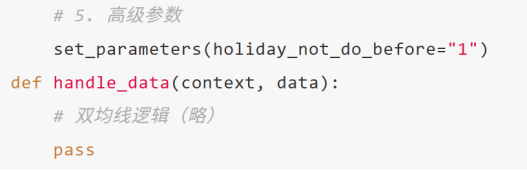

8. set_parameters - 高级参数设置

控制策略的细枝末节:

实用参数:

实战案例:

总结

关注"叩富问财"公众号,回复"资深吴经理",联系专属客户经理开通量化交易权限!

立即行动:打开微信,搜索"叩富问财",在对话框中输入"资深吴经理",开启你的量化交易之旅!