数据概况:

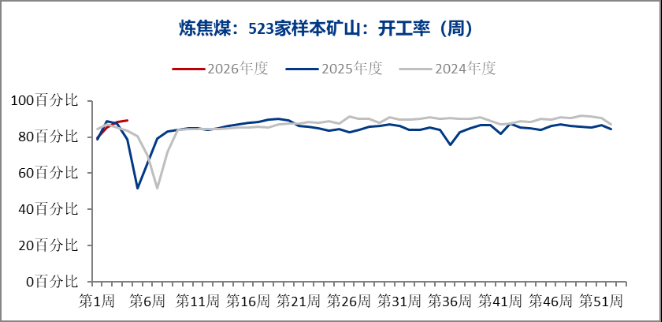

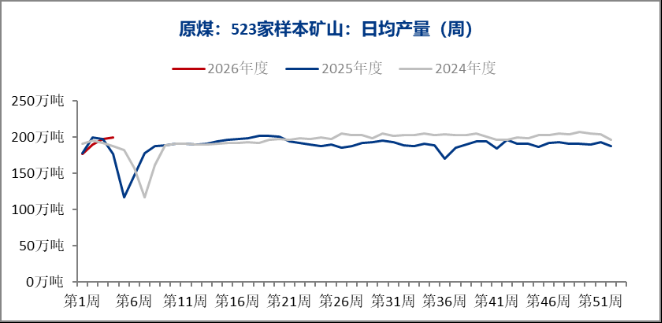

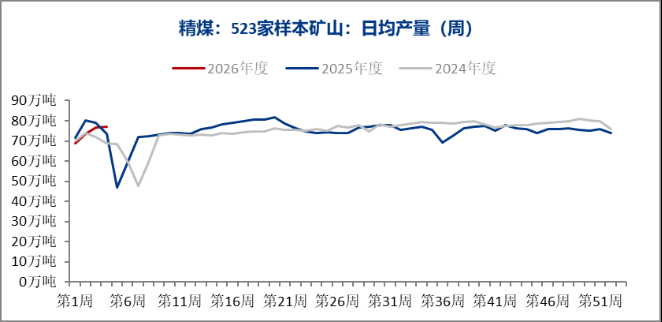

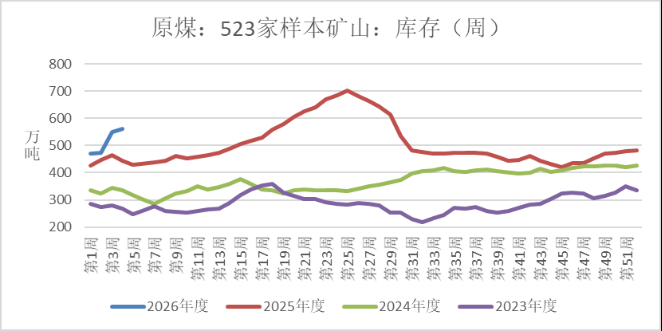

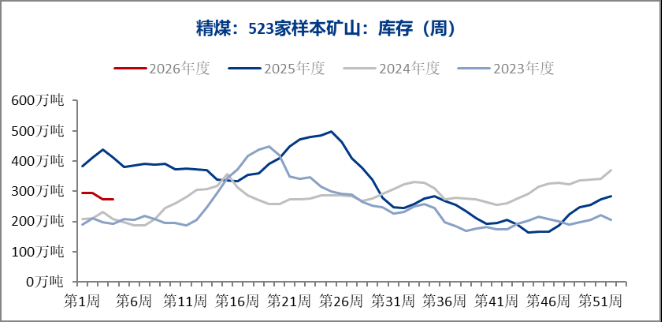

本周,Mysteel统计523家炼焦煤矿山样本核定产能利用率为89.3%,环比增0.9%。原煤日均产量199.4万吨,环比增1.7万吨,原煤库存560.5万吨,环比增10.6万吨 ,精煤日均产量77.0万吨,环比增0.2万吨,精煤库存274.4万吨,环比增2.0万吨。

数据来源: Mysteel 瑞达研究院

数据来源:Mysteel 瑞达研究院

数据来源:Mysteel 瑞达研究院

数据看点:

据Mysteel调研数据显示,当前炼焦煤矿山产能利用率录得89.3%,环比提升0.9个百分点,同比大幅增长10.8个百分点,处于近四年同期高位水平。值得关注的是,当前矿山生产负荷已逼近去年全年峰值。产量端同步向好,原煤与精煤产量均回升至近年同期高位。其中,原煤日均产量环比增加1.7万吨至199.4万吨,同比增幅更为显著,较去年同期增加22.4万吨;精煤日均产量环比小幅增长0.2万吨至77.0万吨,同比提升3.6万吨。

数据来源:Mysteel 瑞达期货研究院

数据来源:Mysteel 瑞达期货研究院

矿山库存随供应端同步走高,原煤库存环比增加10.6万吨至560.45万吨,同比大幅增长115.8万吨,当前矿端原煤库存承压明显;精煤库存则仅小幅增加2万吨至274.4万吨,同比反而减少138.27万吨,与原煤库存的增长态势形成鲜明差异。库存方面,矿山库存持续累库,核心因素在于节前生产窗口期拉长,下游焦企亏损持续扩大,钢厂盈利维持低位,铁水复产不及预期叠加传统淡季影响,冬储补库意愿偏谨慎。

观点看法:

2025年年底,部分煤矿因完成年度目标,叠加安全检查和设备检修集中,生产负荷阶段性下滑。2026年元旦后,炼焦煤矿山复工复产进程提速,产能利用率快速回升。主要驱动因素包括:节后主产区安检与环保督察力度边际缓和,停产检修矿井陆续复产;同时国内稳产保供政策为产能释放提供了支撑,推动生产负荷稳步提高。此外,2026年春节时间偏晚,拉长了节前有效生产窗口期,矿山得以维持高负荷生产节奏;下游焦企、钢厂的季节性补库需求释放,加上炼焦煤现货价格普涨,也进一步提振矿山生产积极性,共同助力产能利用率持续回升。

考虑到离春节不足一月,预计1月矿山仍将维持高负荷开工状态,进入2月后,随着煤矿放假安排逐步落地、下游补库基本收尾,矿山产能将逐步收缩,日均产量随之回落,至春节前整体供应转入低位运行,库存压力或将有所缓解。矿山负荷持续回升,供应宽松对焦煤盘面形成一定压力。