在量化交易中,交易信号的生成是整个策略的核心环节。QMT(Quantitative Market Trading)作为一款专业的量化交易平台,提供了多种方式来 生成和执行交易信号,支持从简单规则到复杂算法的多种策略实现。

本文将从 信号生成的基本原理、常见策略类型、代码实现方式、数据来源、信号验证机制 等多个维度,详细解析 QMT的交易信号如何生成,帮助你深入理解其背后的逻辑与操作流程。

QMT的交易信号生成主要依赖于以下几点:

| 指标名称 | 说明 |

|---|---|

| 均线交叉(MA Crossover) | 短期均线向上穿过长期均线 → 买入信号;反之 → 卖出信号; |

| MACD | MACD柱状图由负变正 → 买入信号;由正变负 → 卖出信号; |

| KDJ | K线与D线金叉 → 买入信号;死叉 → 卖出信号; |

| RSI | RSI低于30 → 超卖,买入信号;高于70 → 超买,卖出信号; |

| 布林带(Bollinger Band) | 价格突破上轨 → 卖出信号;跌破下轨 → 买入信号; |

def handlebar(C):

# 计算5日和60日均线

ma5 = C.mavg('000001.SZ', 5)

ma60 = C.mavg('000001.SZ', 60)

if ma5 > ma60 and C.last_price['000001.SZ'] > ma60:

C.order('000001.SZ', 100) # 买入100股

elif ma5 < ma60 and C.last_price['000001.SZ'] < ma60:

C.sell('000001.SZ', 100) # 卖出100股

| 因子类型 | 举例 |

|---|---|

| 价值因子 | PE、PB、PS |

| 成长因子 | ROE、营收增长率、净利润增长率 |

| 动量因子 | 近期收益率、换手率 |

| 质量因子 | 资产负债率、现金流稳定性 |

def handlebar(C):

stock = '000001.SZ'

pe = C.get_value(stock, 'pe')

pb = C.get_value(stock, 'pb')

roe = C.get_value(stock, 'roe')

score = (1 / pe 1 / pb roe * 0.5) # 简单加权评分

if score > 10: # 设置阈值

C.order(stock, 100) # 买入

def handlebar(C):

news = C.get_news('000001.SZ') # 获取相关新闻

for article in news:

if '利好' in article['title']:

C.order('000001.SZ', 100) # 买入

elif '利空' in article['title']:

C.sell('000001.SZ', 100) # 卖出

model = load_model('my_model.pkl') # 加载训练好的模型

features = get_features() # 获取当前特征

prediction = model.predict(features)

if prediction > 0.5: # 预测上涨

C.order('000001.SZ', 100)

else:

C.sell('000001.SZ', 100)

if 条件语句、函数、模块等方式实现;handlebar() 或 on_tick() 中检测信号条件;order() 或 sell() 发送委托;| 注意事项 | 说明 |

|---|---|

| 避免未来函数 | 不要使用未来数据作为信号条件,否则会导致回测失真; |

| 合理设置阈值 | 信号触发条件不宜过于敏感,防止频繁交易; |

| 考虑滑点和手续费 | 在回测时加入滑点和手续费,提高策略真实度; |

| 多样化信号来源 | 不要只依赖单一指标,建议多因子组合判断; |

| 定期优化策略 | 市场变化快,需定期更新信号逻辑; |

| 关键要素 | 说明 |

|---|---|

| 数据来源 | 行情、财务、新闻、市场情绪等; |

| 策略逻辑 | 技术指标、多因子、事件驱动、AI模型等; |

| 信号触发 | 在 handlebar() 或 on_tick() 中实现; |

| 信号验证 | 回测、模拟、实盘测试; |

| 信号优化 | 降低频率、增加过滤、引入多因子; |

QMT的交易信号生成机制灵活多样,既支持 传统技术分析、多因子选股、事件驱动策略,也支持 AI模型预测、深度学习建模。通过合理的策略设计和信号验证,你可以构建出高效、稳定、可持续的量化交易系统。

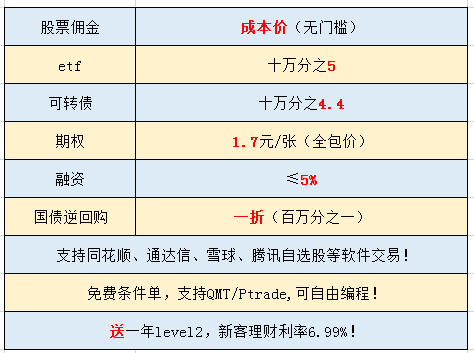

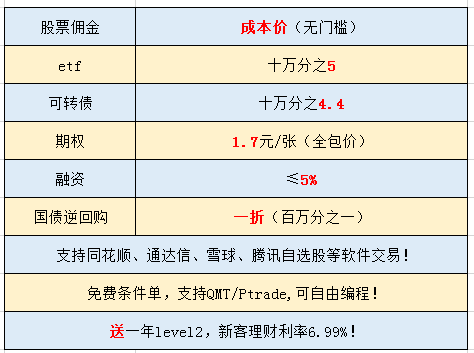

如果你正在寻找一个 功能强大、兼容性强、适合多策略开发 的量化平台,QMT无疑是首选之一。股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!