导语

成本波动主导下,2026年3月国内PP不同工艺盈利格局明显分化。受地缘因素影响,国际能源价格上行令油制、PDH制PP成本承压、亏损加剧;其余路径制PP毛利均有不同程度上涨。其中煤制PP成本优势凸显,成为当月盈利表现最佳的工艺路线。3月煤制PP平均毛利较2月毛利上涨1685.35元/吨。

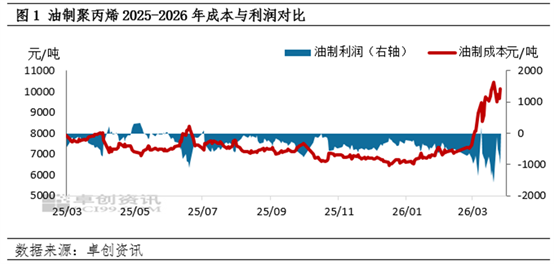

3月油制PP生产企业毛利亏损增加,3月油制PP平均毛利在-855.08元/吨,环比2月毛利减少312.64元/吨,跌幅在57.64%。3月布伦特原油环比上涨,据卓创资讯数据统计,布伦特原油月均价在97.24美元/桶,油制PP成本均值收在9304.59元/吨,环比上涨2152.15元/吨,涨幅30.09%。3月,油制PP均价收在8449.52元/吨,环比上涨1839.52元/吨,涨幅27.83%。油制PP成本涨幅大于油制PP价格涨幅,因此油制PP生产企业毛利降低

4月油制PP毛利或延续震荡下跌。展望4月,美伊核心分歧难以弥合,战事陷入僵持,霍尔木兹海峡通航效率低下,地缘风险悬而未决背景下,油价或延续高位宽幅震荡态势,需警惕战事超预期升级带来的极端波动。预计月内原油价格重心环比上移,油制PP成本支撑走强,虽PP价格亦有跟涨,但涨幅不及油制PP成本,因而预计油制PP毛利下跌。

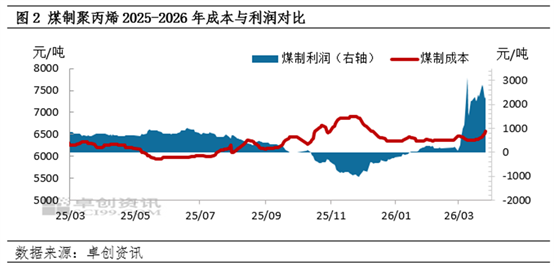

3月煤制PP生产企业毛利增加,3月煤制PP平均毛利在1890.60元/吨,较2月毛利上涨1685.35元/吨。动力煤环比微涨,煤制PP成本均值收在6420.86元/吨,环比2月上涨53.26元/吨,涨幅0.84%;煤制PP价格均值收在8311.46元/吨,环比上涨1738.61元/吨,涨幅26.45%,煤制PP价格涨幅大于煤制PP成本涨幅,因此煤制PP毛利上涨。

4月预计煤制PP毛利或震荡小涨。4月正值传统淡季,下游需求节奏不快,电厂开展机组检修工作,以消化库存为主,淡季效应影响下国内煤价存偏弱调整压力;预计4月煤价或小幅下跌,煤制PP成本或震荡下跌,且考虑到PP价格或仍处相对高位,因而煤制PP毛利或震荡小涨。

3月外采甲醇制PP毛利环比上涨。外采甲醇制PP平均毛利在625.99元/吨,环比上涨579.22元/吨。3月甲醇均价在2197.76元/吨,均价环比上涨380.26元/吨,涨幅20.92%,使得甲醇制PP成本环比上涨7693.29元/吨,涨幅17.41%,3月甲醇制PP价格上涨,均价环比上涨1725.21元/吨,涨幅26.16%。甲醇制PP价格涨幅大于甲醇制PP成本涨幅,因此外采甲醇制毛利环比上涨。

4月来看,预计外采甲醇制PP毛利或震荡上涨。预计4月沿海甲醇市场驱动仍向上。中东局势、进口成本抬升和净进口缩减稳固支撑沿海甲醇市场,若4月中东局势仍未缓解,4月进口供应无法填补整体沿海需求,供缩需增叠加业者乐观情绪,因此4月沿海甲醇市场驱动仍向上,整体预计外购甲醇制PP成本重心或上涨,但考量到PP价格仍处高位,因而毛利或仍保持上涨。

3月PDH制PP生产企业毛利减少,3月PDH制PP平均毛利在-2223.74元/吨,较2月毛利减少1166.41元/吨,跌幅在110.32%。PDH制PP成本均值收在10625.50元/吨,环比上涨2922.92元/吨,涨幅37.95%;PDH制PP价格均值收在8401.76元/吨,环比上涨1756.51元/吨,涨幅26.43%,PDH制PP价格涨幅不及PDH制PP成本涨幅,因此PDH制PP毛利下跌。

4月预计PDH制PP毛利亏损减少。4月份进口成本高位对市场支撑明显,且进口资源到船明显减少,或将对丙烷市场形成支撑,但考虑国内自身需求预期也有下滑,或对高价形成抑制,4月份丙烷价格推涨但或趋于理性。预计PDH制PP成本仍有上移可能性但幅度有限,PP价格或处于高位且成本涨幅缩窄,因而企业亏损程度或仍有减少。

3月外采丙烯制PP毛利微涨,月内平均利润水平在-530.56元/吨,环比微涨7.89元/吨,涨幅1.47%。3月外采丙烯制PP成本环比上涨24.25%。外采丙烯制PP价格环比上涨26.43%。外采丙烯制PP成本涨幅略小于外采丙烯制PP价格涨幅,因此毛利亏损减少。

4月外采丙烯制PP毛利亏损或减少。预计4月份丙烯市场供应面支撑增强,成本面或尚存一定支撑,丙烯价格预计高位震荡概率较大,月均价环比预计上涨。因而外采丙烯制PP成本或仍处于高位,考虑到PP价格保持高位预期偏强,因而预计企业毛利亏损或有所缩减。

整体来看,预计4月份各路径制PP毛利多数环比上涨的预期较大。因地缘局势尚且未定,短期PP装置降负荷的可能性依旧较大,加之成本端仍有偏强支撑,预计PP价格延续高位为主。而成本端虽亦有上涨预期但或不及价格涨幅,因而4月份预计除油制PP外,其余路径制PP毛利或小幅上涨。

文|孟秋烨