导语

清明节后聚丙烯粉料市场呈现高位震荡、小幅回调的运行态势,周内原油及聚丙烯期货波动加剧,市场交投心态趋于谨慎,下游需求表现疲软,叠加生产企业库存出现累积,市场存在一定的下行压力。但纵观市场运行逻辑,丙烯原料价格持续高位运行,成为粉料市场最核心的底部支撑,锁定价格下行空间,使得市场整体易稳难跌。

成本支撑强劲企业亏损限制降价空间

地缘局势波动下,成本端是决定粉料价格走势的核心因素,丙烯作为粉料生产的核心原料,其价格波动直接主导企业生产成本与定价策略。从丙烯供应端来看,主营企业及PDH开工负荷下滑,进入4月PDH开工负荷降至近两年新低。且受中东冲突影响,企业不可抗力增多,丙烯进口量同步缩减。供应端的收缩对丙烯价格带来较强支撑,截至4月14日,山东丙烯均价在9415元/吨,比去年同期高2765元/吨。高位的原料成本使得粉料生产企业理论毛利持续处于亏损区间,截至4月14日,粉企外采丙烯的利润毛利再度走弱,负值扩大至-593元/吨,较月初下滑379.5元/吨。粉料企业亏损程度加深,让利意愿极低,大幅降价出货的可能性基本不存在,为粉料价格构筑了坚实的成本防线。

供需博弈加剧需求疲软压制价格上行

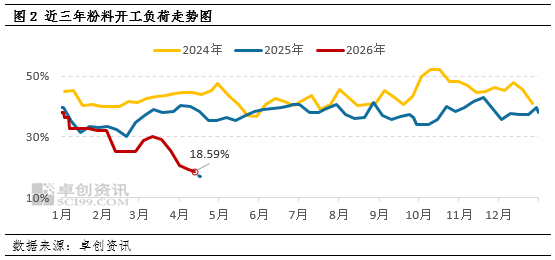

供需面博弈加剧,成为市场短期波动的主要因素,但难以撼动成本支撑的核心逻辑。需求端来看,下游塑编行业开工负荷处在中间水平,不过原料(粉料)高价持续时间较长,目前部分厂家反馈终端制品价格已逐步调涨,塑编行业利润小有修复,但整体价格高位,新订单承接仍旧乏力。同时粉粒料价格倒挂幅度持续扩大,粒料性价比优势凸显,替代效应进一步分流粉料需求,加剧了粉料市场交投的清淡局面。供应端方面,粉料行业开工负荷维持低位水平,截至4月14日,粉料行业开工负荷在18.59%,但本周内仍有装置计划停车,周末预计再次降低到16.8%,迎来历史低。现货流通量整体偏紧,虽企业库存出现小幅回升,但库存压力整体可控,企业挺价意愿强烈,主动降价去库的动力不足。

后市行情展望市场延续易稳难跌格局

外围消息波动扰动市场心态,却未改变基本面格局。地缘局势谈判存在不确定性,国际原油与聚丙烯期货震荡,加剧了场内业者的观望情绪,贸易商操作趋于保守,随行就市出货为主。但情绪面影响无法改变丙烯高位支撑、企业亏损挺价的核心现状。

短期来看,下游需求疲软的现状难以快速改善,市场交投仍将维持清淡;但丙烯高位运行的成本支撑坚实,企业亏损状态下降价空间受限,粉料价格下行空间不足。预计后续易稳难跌将成为市场主旋律,仍需重点关注丙烯价格走势、地缘局势变化及下游刚需补库节奏。