乳业正迎来原奶周期触底反转叠加肉牛景气上行的双重周期共振窗口。原奶历经4年深度下行,上游牧场亏损出清、供需缺口收窄,2026年奶价拐点已至;肉牛周期因产能去化和进口收紧进入上行通道,有望延续2-3年高景气。两大周期共振驱动下,上游牧场业绩弹性释放、下游乳企毛销差与减值修复,乳业全产业链进入盈利修复和估值抬升的双击阶段。

背景:

1、原奶周期:4年下行尾声,2026年奶价企稳回升

供给端深度出清:奶价累计下跌31%,牧场大面积亏损,2025年奶牛存栏同比-3.2%,牛奶产量增速回落;进口大包粉触底、国内外价差倒挂,进口供给压力减弱。需求端边际改善:乳制品产量边际回暖,奶酪、稀奶油等深加工产能集中释放,叠加出口大包粉、活牛打开新需求,供需缺口快速收窄。周期拐点确立:2021年9月以来第三轮下行周期结束,预计2026年原奶价格企稳回升,上游率先受益。

2、肉牛周期:产能去化叠加进口收紧,景气上行延续

国内供给收缩:养殖亏损推动能繁母牛超量淘汰,存栏自2023年峰值持续下行,犊牛溢价超30%,供应紧缺刚性显现。进口政策加码:2026年起实施牛肉国别配额 配额外加征关税,配额较2025年-4%,全球牛肉产量同比-1.5%,内外共振推升肉价。周期确定性强:肉牛养殖周期26-28个月,产能修复滞后,本轮上行周期有望延续2-3年。

3、全产业链受益:肉奶共振,盈利弹性释放

上游牧场:奶价上涨和肉牛涨价双击下毛利弹性显著,成母牛估值修复,淘牛亏损收窄。下游乳企:奶价温和回升改善行业竞争,营销费用收敛、原奶相关减值收窄,毛销差与净利率修复。

催化引擎

原奶价格企稳回升,上游牧场盈利拐点确认

牛肉价格持续上涨,淘汰牛收益改善牧场报表

乳企深加工产能集中投产,拉动原奶需求

促消费政策落地,液态奶、低温奶需求回暖

进口牛肉配额收紧,国内肉价维持强势

风险提示

原奶产能出清不及预期,奶价回升缓慢;牛肉价格上涨不及预期,上游业绩弹性受限;终端乳制品需求疲软,深加工销量不及预期;玉米、苜蓿等饲料价格大幅上涨,挤压牧场利润;行业竞争加剧,乳企促销费用回升拖累盈利。

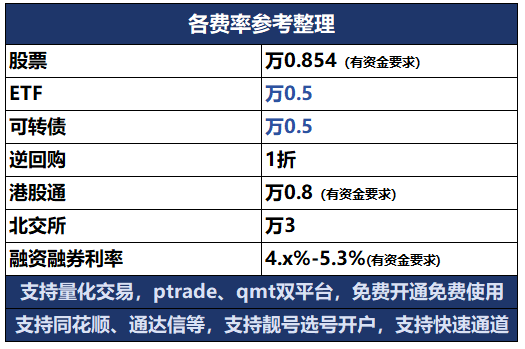

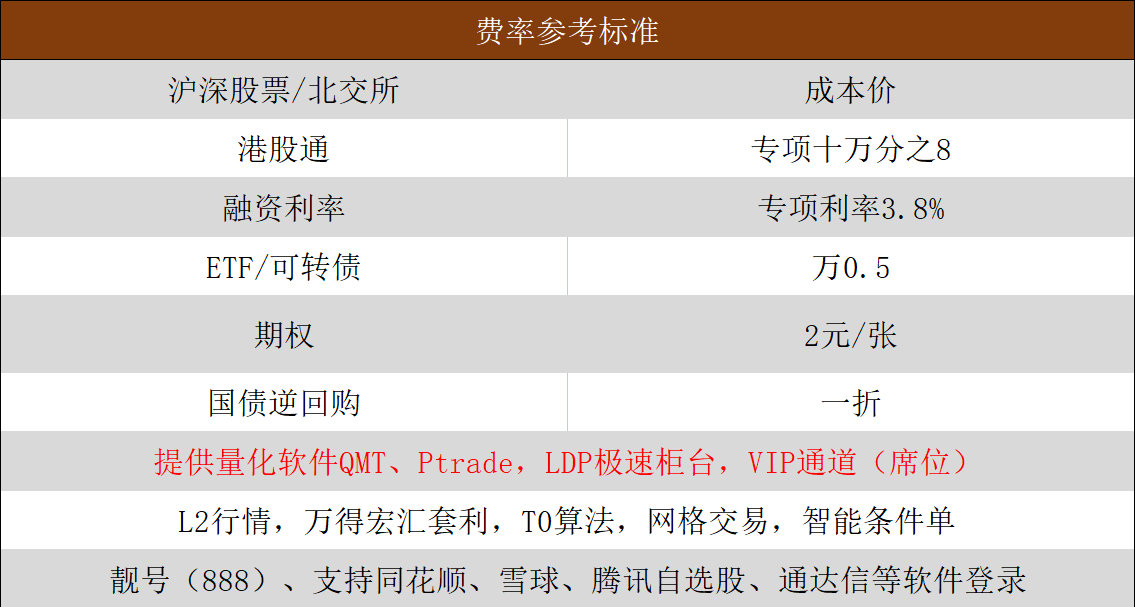

股票开户优惠费率及开通量化权限,专属经理一对一服务,咨询可添加微信或电话联系!