2026年一季度欧佩克 暂停增产,二季度增产重启但影响有限。在地缘扰动的大背景下,市场对产油国增产持观望态度。短期来看,地缘局势尤其是中东地缘仍对油市形成明显扰动,局势明朗之前,油市料将维持高波动行情。

2026年4月5日,欧佩克 主要产油国举行会议审议全球石油市场状况和前景,并决定5月份将继续增产20.6万桶/日。产油国增产利空油市,但影响有限,因为在中东地缘局势僵持、部分产油国石油减量的大背景下,市场对欧佩克 产量政策的关注度不足,并对欧佩克 产油国短期增产前景持观望态度。

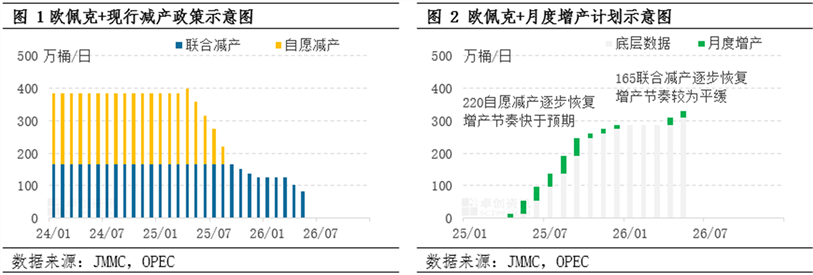

2026年一季度欧佩克 暂停增产 二季度增产重启但影响有限

近年来,欧佩克 产量政策经历多番调整,2025年开始推进减产的逐步恢复计划,也就是市场所说的增产动作,对原油市场形成利空影响。2025年产油国的增产动作分为两个阶段,增产幅度与增产节奏截然不同。2025年4月份,欧佩克 开始实施第一部分即220万桶/日自愿减产的恢复计划。此后连续六个月的时间内,欧佩克 增产经历了落地、提速到进一步提速的转变,其中,4月增产13.8万桶/日,5月、6月、7月均增产41万桶/日,8月、9月均增产55万桶/日。2025年9月份,欧佩克 提前一年完成220万桶/日自愿减产的恢复计划,叠加阿联酋因产量基准调整而提升的30万桶/日增量,产油国累计增产计划量近250万桶/日。产油国第一阶段的增产节奏明显快于市场预期,对油市形成明显利空,成为2025年上半年油价震荡下跌的主要影响之一。

相较于第一阶段的“接连提速”,第二阶段的增产速度“相对温和”。2025年10月份,欧佩克 开始实施第二部分即165万桶/日联合减产的恢复计划。2025年10月、11月、12月,欧佩克 产油国连续三个月小幅增产、月度增产13.7万桶/日,三个月合计增产计划量41.1万桶/日。进入2026年,欧佩克 一季度暂停增产,二季度增产重启:4月、5月欧佩克 连续两个月小幅增产、月度增产20.6万桶/日,叠加去年四季度41.1万桶/日的增量,目前第二部分165万桶/日的联合减产中,已经有82.4万桶/日额度得以恢复,仍有82.6万桶/日的增产计划量有待于后续陆续落实。产油国第二阶段的增产相对温和,对油市的利空影响受到限制。尤其是在中东地缘局势对市场形成明显扰动的大背景下,2026年二季度欧佩克 增产重启的关注度降低,影响有限。

地缘风险外溢引发航运危机 部分产油国石油产量缩减

2月28日,美国、以色列对伊朗发动军事打击,伊朗对以色列予以反击,并用导弹袭击美国在中东的多个军事基地。随后,地缘冲突升级扩大、并延续至今,地缘风险外溢引发霍尔木兹海峡航运危机。作为全球能源供应链中最关键的咽喉要道之一,霍尔木兹海峡石油日均运输量接近2000万桶,占比达到全球石油海运总量的1/5,其重要性可见一斑。霍尔木兹海峡是全球最重要的海上石油运输通道,处于波斯湾沿岸的沙特、伊拉克、阿联酋、科威特的石油资源以及卡塔尔的天然气,都需要经此输送到全球各地。

受地缘局势以及航运受阻等因素影响,中东产油国石油产出下降明显。欧佩克月报数据显示,3月份欧佩克原油产量2079万桶/日,环比减少788万桶/日,降幅达到27.48%,其中,伊拉克原油产量降至163万桶/日,环比减少256万桶/日或61%;沙特原油产量降至780万桶/日,环比减少231万桶/日或23%;阿联酋原油产量降至189万桶/日,环比减少153万桶/日或45%;科威特原油产量降至121万桶/日,环比减少137万桶/日或53%;上述四个产油国合计减产量接近780万桶/日。数据发布后影响有限,一是符合市场预期,二是市场提前消化产油国石油减量、原油风险溢价早已拉宽。目前市场继续关注地缘局势发展与航运情况等,地缘风险与石油供应担忧持续存在,仍对油市形成支撑。

后市预测:地缘发展仍是关键 短期油市维持高波动行情

中短期内,市场关注点主要集中在地缘局势、欧佩克 产量政策、美国石油需求、美联储货币政策以及国际贸易争端等方面,预计油市高波动性延续,原油价格面临涨后回落风险。宏观方面,国际贸易争端与地缘局势扰动推升能源价格,加重美国再通胀风险与美联储政策难度,经济及金融市场担忧,持续利空市场心态。供应方面,欧佩克 二季度增产重启,利空油市,但市场关注点集中在中东地缘方面,而且地缘影响部分产油国产量,市场对欧佩克 实际增产持观望态度;不过,美国与部分其它产油国存在增产预期,适度缓和供应担忧、并利空油市。需求方面,全球石油需求增速平缓,对油市支撑有限;美国面临季节性转变,5月份开始石油需求提升、库存去化趋势,或逐渐对油市形成持续性支撑。

短期来看,地缘局势尤其是中东地缘仍对油市形成明显扰动,局势明朗之前,油市料将维持高波动行情:若局势僵持,油价主流波动区间或维持在90-120美元/桶;若局势升级,油价仍有进一步冲高120美元/桶上方风险;但后续局势若缓和,风险溢价消退,叠加宏观压力、美联储货币政策、欧佩克 产量政策以及美国季节性石油需求等因素影响,原油价格存在进一步回落风险。

市场风险性因素:一是地缘局势升级,二是经济及金融系统性风险。