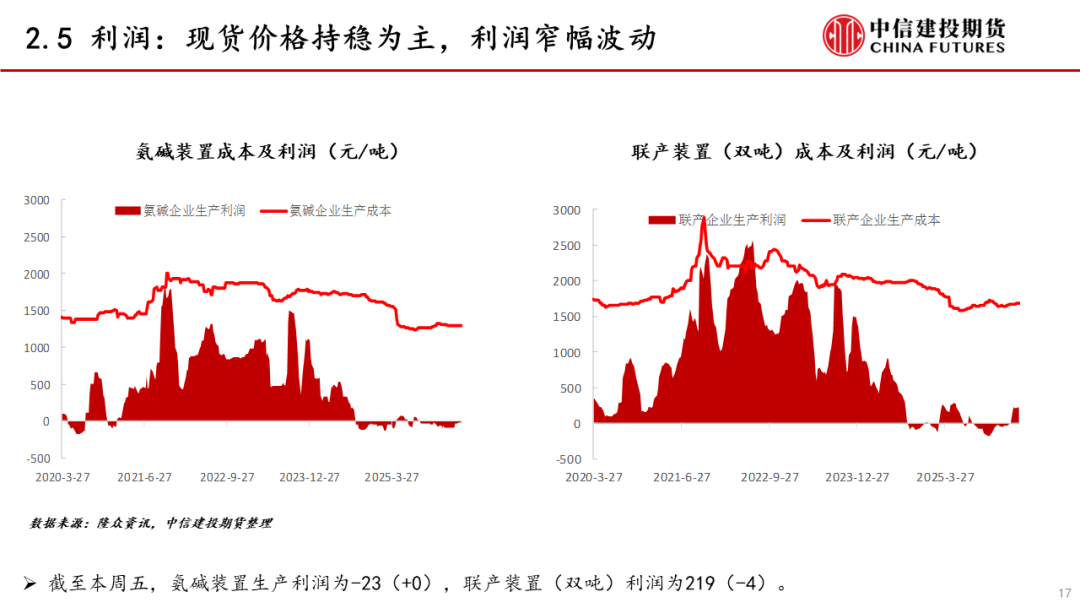

纯碱:检修预期支撑,暂时低位震荡

主要逻辑

供应:本周纯碱供应环比上升。本周纯碱检修安排减少,产量环比增加。下周纯碱检修计划较少,预计产量小幅增加。近期纯碱检修安排增加,供应端压力整体略有减弱。

需求:本周纯碱需求偏弱。近期重碱需求下降后持稳,轻碱需求变动不大。本周浮法玻璃点火1条产线、光伏玻璃产线无变动,近期浮法、光伏玻璃日熔量之和小幅下降。短期中下游采购积极性一般,碱厂新订单略降。后期继续关注光伏玻璃和浮法玻璃产线变动情况。

库存:本周纯碱库存基本持稳。本周纯碱生产企业库存略增、社会库存略降,总库存基本持稳。当前纯碱供应过剩格局未改,产量预期回升,预计下周上游库存小幅增加。

策略

短期:偏弱震荡。当前纯碱基本面偏空,供需变动有限,短期价格偏弱震荡为主,SA2609短期参考1210-1290区间。

中期:延续逢高沽空思路。中期纯碱过剩压力难改,整体偏空对待,上游企业关注反弹后的卖出套保机会,SA2609关注1280-1330附近压力。

风险提示:需求超预期;新产能投放不及预期;检修超预期等。

玻璃:一季度竣工数据大幅下降

主要逻辑

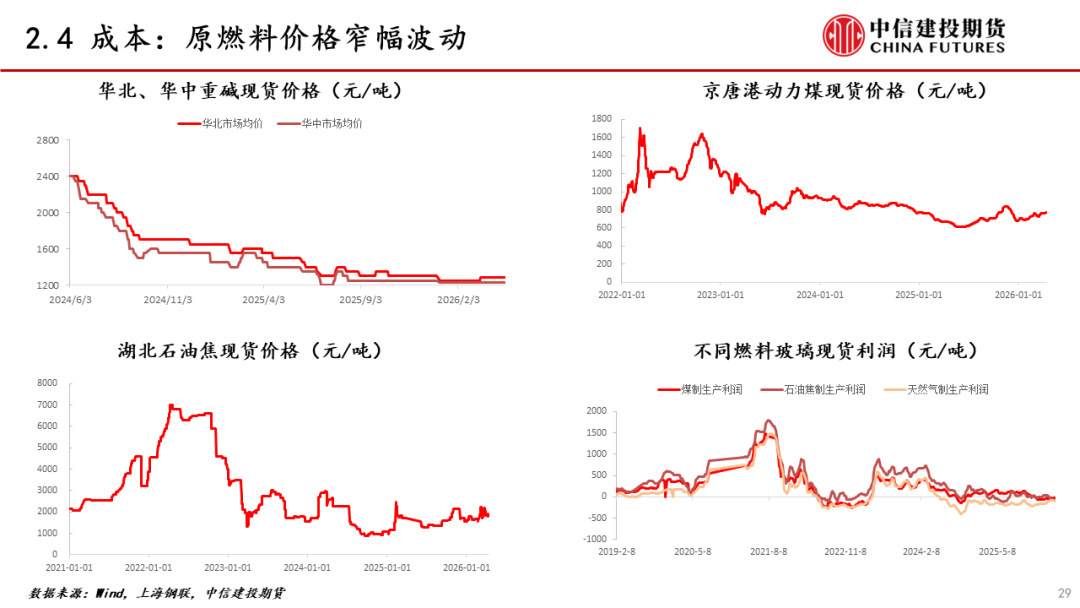

供应:本周玻璃供应持稳。本周玻璃复产点火1条产线,产能利用率、产量环比持稳。近期玻璃供应整体下降,日熔量同比下降约8.6%。短期玻璃供应整体下降,供应端压力减弱,对价格影响中性偏利多。

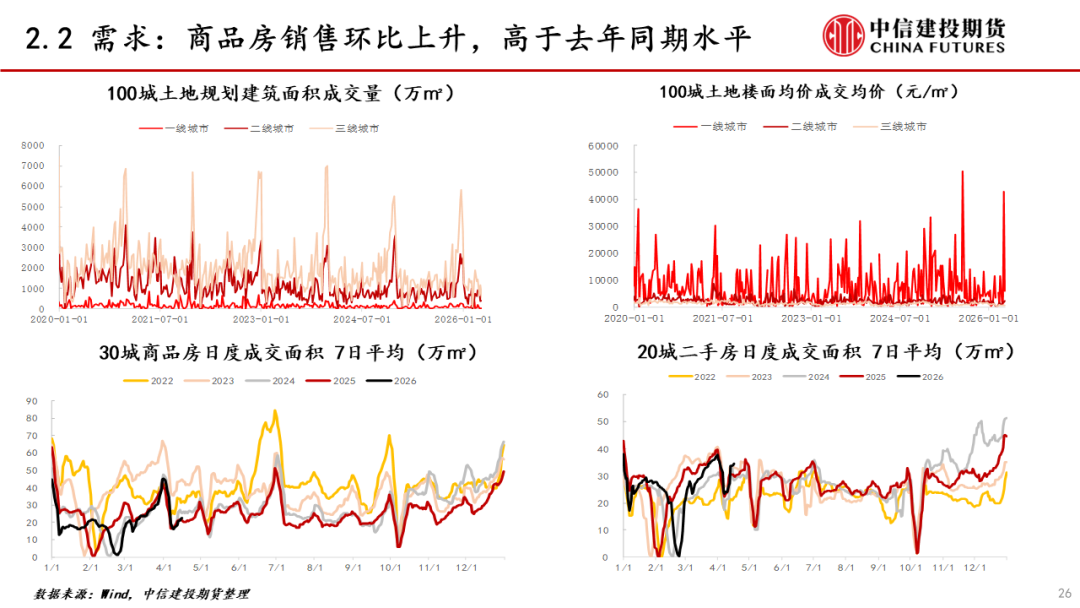

需求:本周玻璃需求偏弱。当前玻璃终端地产行业疲软,1-3月竣工面积增速下降约25%,4月玻璃深加工订单环比增加、同比下降。近期玻璃下游需求偏弱,投机需求变动不大,需求对价格影响偏利空。后期需持续关注地产政策落地情况和对竣工端玻璃的影响。

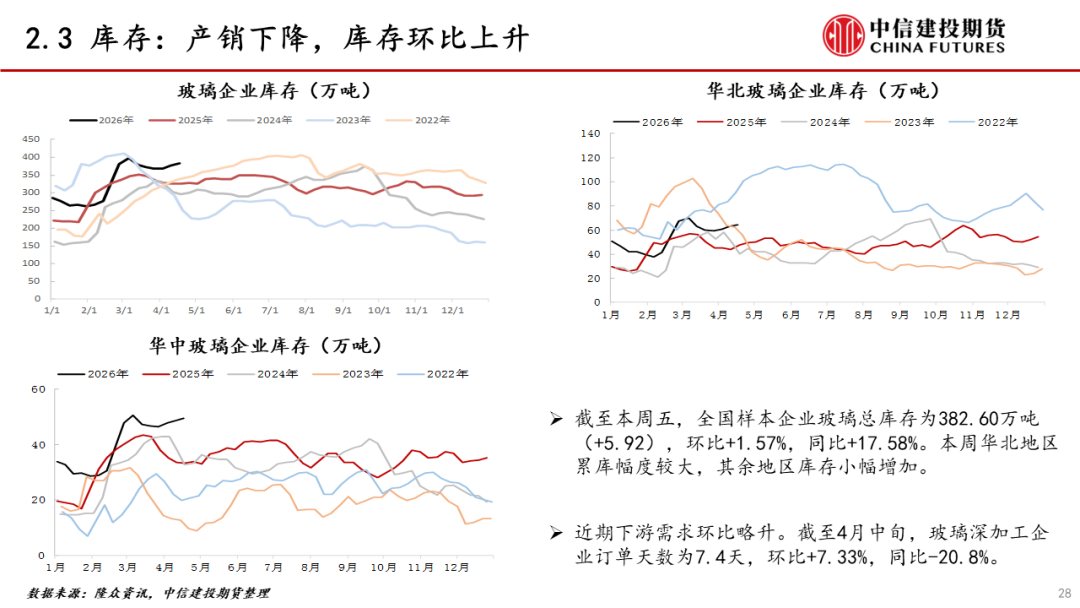

库存:本周玻璃库存小幅增加。本周玻璃产销率下降,生产企业库存环比增加约6万吨、同比上升约18%。近期玻璃情绪略有好转,中下游采购积极性一般,预计下周库存持稳为主。

策略

短期:低位震荡。短期玻璃供需双弱,低估值背景下暂时震荡为主,09合约参考1050-1120区间。

中期:关注低估值背景下做多机会。中期玻璃价格取决于冷修规模和政策情况,近期玻璃供应下降对远期合约形成支撑,FG2609回落至1000-1050可尝试做多。

风险提示:地产行业政策不及预期;冷修不及预期。