在证券交易市场中,ETF(交易型开放式指数基金)因其兼具“封闭式基金”的盘中交易属性与“开放式基金”的申赎属性,成为了众多市场参与者眼中的套利良机。许多初入市场的投资者往往被“低买高卖”的表象所吸引,但在实际操作中却常因不理解其底层的申赎机制与二级市场价格波动之间的逻辑关联,而错失机会甚至产生无谓的成本。ETF套利并非单纯的投机,而是一种利用“同货不同价”实现的价值回归过程。

核心机制:一级申赎与二级买卖的闭环

ETF套利的基础在于两个市场的并存。一级市场即申购赎回市场,投资者在这里通过“一篮子股票”向基金公司换取ETF份额,或者将手中的ETF份额换回一篮子股票。这种申赎通常是大宗交易,对资金量有一定要求。二级市场则是普通的场内买卖,也就是在证券交易软件中像买卖股票一样实时竞价。

当二级市场的实时价格明显高于其底层的“估值(IOPV)”时,就会产生溢价空间。此时,专业投资者会在二级市场买入一篮子成分股,通过一级市场申购成ETF份额,紧接着在二级市场将这些份额卖出,从而赚取其中的差价。反之,当二级市场价格低于估值,即出现折价时,投资者会在二级市场买入ETF份额,通过一级市场赎回成一篮子股票,再将这些股票在二级市场卖出。这一整套动作构成了ETF套利的完整闭环,逻辑上是基于市场效率的自我修正。

关键数据点:PCF清单与IOPV的实时监控

在2026年的市场环境下,ETF套利对数据的敏感度极高。操作的核心在于对PCF(申购赎回清单)的深度解读。PCF清单详细规定了当日申购或赎回ETF时所需的成分股品种、数量以及现金替代比例。投资者必须精确计算这些成分股在二级市场的实时采购成本,才能确定套利的“安全边际”。

此外,IOPV(基金份额参考净值)是套利者最重要的“指挥棒”。它是由交易所每15秒计算并公布一次的实时估值参考。然而,在极速波动的行情中,15秒的延迟往往足以让套利空间消失。因此,经验丰富的投资者通常会通过量化系统自行实时计算IOPV,结合盘口的买卖盘深度,预判折溢价的持续性。这种对瞬时数据的处理能力,直接决定了套利策略的成败。

交易执行中的风险与成本损耗

即便原理清晰,ETF套利也并非真正意义上的“无风险”。首先是冲击成本,当套利资金规模较大时,在一级市场配置一篮子股票或在二级市场大量抛售份额,都会引发价格的波动,导致实际成交价偏离预期。其次是时间成本,虽然目前许多ETF已实现T 0交易,但在申赎过程中,份额或资金的到账时间仍可能存在微小的滞后,这在剧烈波动的市场中意味着风险暴露。

在证券市场中,ETF(交易型开放式指数基金)因其独特的双重交易机制,成为了捕捉确定性机会的利器。很多投资者习惯于二级市场的买卖,却忽略了它与一级市场净值(IOPV)之间的价差。ETF套利的核心逻辑在于“同货不同价”:当二级市场价格高于净值(溢价)时,申购份额并卖出;当价格低于净值(折价)时,买入份额并赎回。

这种机制不仅是机构的“提款机”,也是普通投资者平摊成本、增强收益的有效手段。尤其是在市场剧烈波动时,利用折溢价回归,往往能获得超越指数本身的超额利润。

【服务贴士】

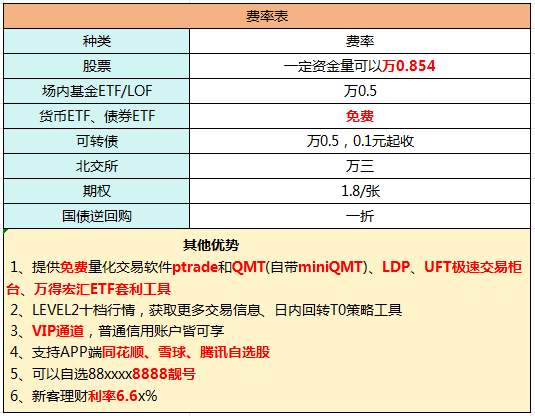

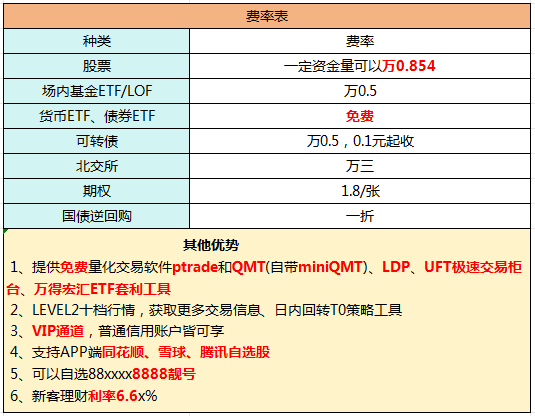

工欲善其事,必先利其器。在套利博弈中,每一分佣金支出都直接影响最终收益。我司目前针对活跃交易者推出专属低佣金福利,支持全业务在线极速办理,手机操作几分钟即可完成,更有专业客服一对一指导,让您在瞬息万变的市场中以更低成本抢占先机。(点击头像右边咨询按钮,最新的低佣开户福利自取)