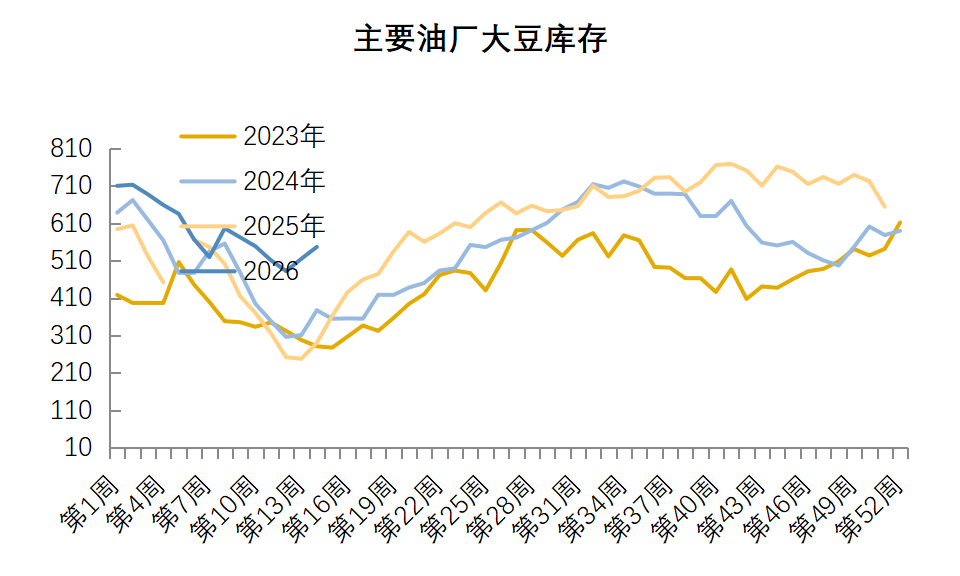

据Mysteel对国内主要油厂调查数据显示:2026年第16周,全国主要油厂大豆库存上升,豆粕库存下降。其中大豆库存546.89万吨,较上周增加31.47万吨,增幅6.11%,同比去年增加120.98万吨,增幅28.41%;豆粕库存61.38万吨,较上周减少0.67万吨,减幅1.08%,同比去年增加48.83万吨,增幅389.08%。

数据看点1:大豆库存开始累积

从数据来看,大豆库存在没有充分去库存的情况下,再度开始累积。一般二季度初期,大豆库存有所回落,开始去库。从今年的情况来看,虽然大豆库存有所回落,不过总体幅度有限,同比去年同期的库存增加28.41%。总体库存压力较大。大豆到港方面,Mysteel农产品团队预估,2026年4月份国内全样本油厂大豆到港共计约793.00万吨。此外,根据船期及调研初步预估,2026年5月预计1150万吨,6月1100万吨。后面两个月大豆到港量维持高位,大豆库存预计开始累积,给国内造成压力。

数据来源:Mysteel 瑞达期货研究院

数据看点2:豆粕库存处在高位

从豆粕库存来看,豆粕库存虽然小幅回落,但是同比大幅增加。显示在大豆库存去化有限的背景下,豆粕的去库压力也较大。另外,从豆粕下游的情况来看,截至4月17日(2026年第16周),全国饲料企业豆粕物理库存8.43天,较上一期减0.38天,较去年同期增2.51天。贸易商普遍减持头寸避险,饲料企业维持安全库存滚动补库。下游在生猪养殖持续亏损的情况,补库相对有限,豆粕库存去化较为困难。且后期大豆到港增加,油厂开机率预计将有所恢复,豆粕库存或再度增加。

数据来源:Mysteel 瑞达期货研究院

看法观点:

从大豆和豆粕的库存来看,均处在同期的相对高位,且从去库的情况来看不容乐观。后期大豆到港增加,豆粕下游生猪养殖利润不佳,均可能导致库存去化不理想,后期大概率开始累库,给盘面一定的压力。