在证券交易市场中,ETF(交易所交易基金)存在两个价格:一个是二级市场的“买卖价”,就像股票一样在交易软件上实时跳动;另一个是“净值(IOPV)”,代表了ETF所持有的一篮子股票的真实价值。由于市场情绪、资金申赎压力等原因,这两个价格往往并不同步,从而产生了“折价”或“溢价”。套利策略的核心,就是利用这两者之间的差价,进行买低卖高的操作,从而获取近乎无风险的收益。

溢价套利与折价套利的操作路径

当二级市场交易价格显著高于基金净值时,称为“溢价”。此时,套利者的逻辑是:从一级市场按净值申购基金份额,然后在二级市场按更高的价格卖出。这种操作通常需要投资者持有对应的一篮子成分股,或者直接通过现金申购。

反之,当交易价格显著低于基金净值时,称为“折价”。此时,套利者在二级市场以低价买入ETF份额,然后在一级市场向基金公司申请赎回,换回一篮子股票并立即卖出。在2026年的市场中,由于算法的普及,这种折溢价空间通常转瞬即逝,因此对执行速度提出了极高的要求。

跨境ETF套利的特殊性与机会

2026年,跨境ETF(如纳指ETF、日经ETF、标普500ETF)受到了投资者的热捧。由于时差、汇率波动以及QDII额度限制,这些品种经常出现极高的溢价率,有时甚至超过10%。

对于普通投资者来说,直接参与跨境ETF的一级市场申赎门槛较高,但通过监控折溢价率,可以规避在溢价过高时买入。如果能够利用智能交易工具,在溢价回落前执行卖出操作,或者在折价出现时进行底仓置换,也是一种变相的套利。这种策略不依赖于市场的绝对涨跌,而仅依赖于价格向价值回归的客观规律。

套利策略的风险点:滑点与时间差

虽然理论上套利是无风险的,但在实操中存在三大挑战。

首先是“滑点”。由于ETF及其成分股的流动性限制,大额订单可能会改变价格,导致预期的套利空间缩窄。

其次是“时间差”。从申购到份额到账,或从买入到赎回成功,中间存在结算时间。如果这段时间内标的指数出现剧烈波动,套利利润可能会被抹平。

最后是“手续费”。申赎费、交易佣金、印花税(股票卖出环节)的合集必须小于折溢价空间。

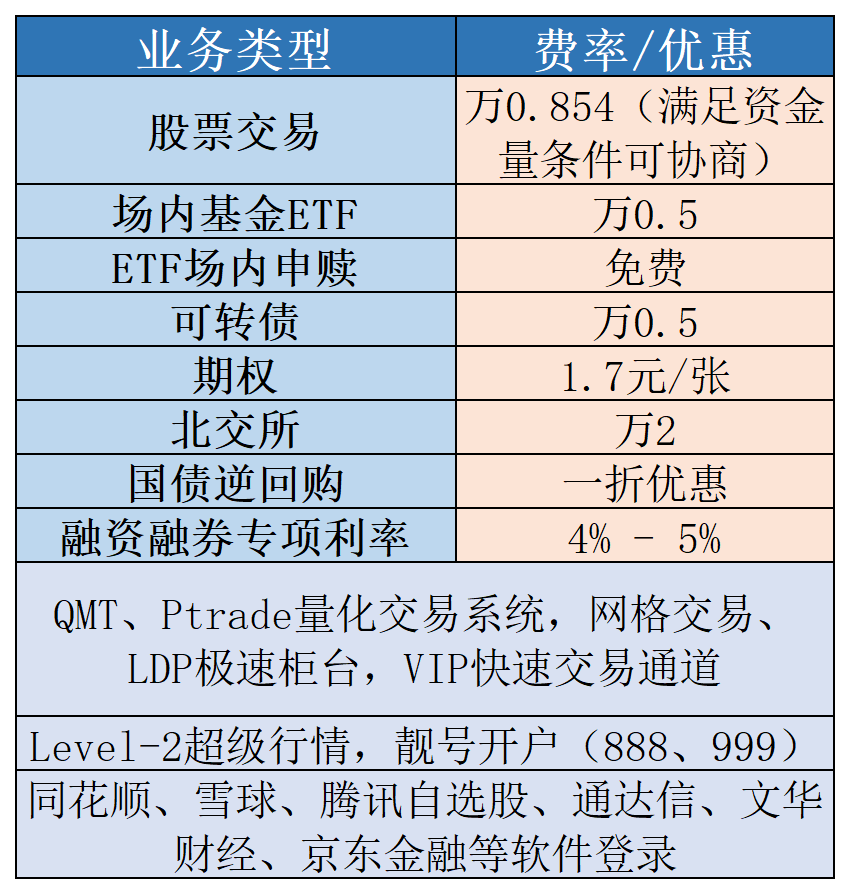

套利机会本质上是市场效率不完善的体现,捕捉这类机会需要敏锐的眼光和极速的工具支持。在2026年,交易的便捷度与成本控制已成为套利成败的生命线。为了帮助投资者更好地捕捉这些稍纵即逝的差价,我司全面推行了线上极速业务办理模式。无需任何线下繁琐环节,通过手机即可实现快速开户与权限解锁。更重要的是,我们提供的VIP级低佣金标准,能最大限度降低套利过程中的成本摩擦,确保每一分折溢价利润都能精准落入口袋。

(点击头像右边咨询按钮,最新的VIP低佣开户政策自取)