生意社04月23日讯

4月乙二醇价格震荡偏弱运行

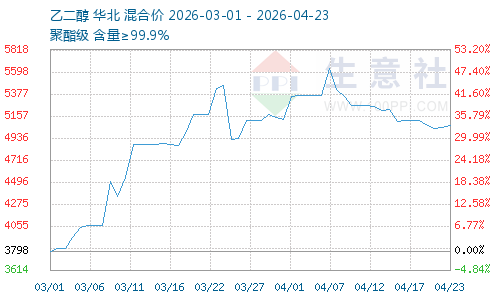

2026年4月乙二醇价格震荡偏弱运行。据生意社数据显示,截止4月23日,国内油制乙二醇均价为5058.33元/吨,较4月1日乙二醇均价5120.33元/吨,下跌1.21%。

港口乙二醇方面,截止23日港口乙二醇现货合约(500吨起)基差报价,随盘面波动,本周现货合约基差日内报价在 26到 35区间内运行,截止收盘,本周合约(4.24前)基差报价 28(长江国际库),双库报价略低基差报价 24至 25;5月下合约(5.25前)基差报价 73至 75。市场基差日内先涨后跌倒“V”运行。

国内煤制聚酯级乙二醇现货(散水、含税、自提)整车厂提价格为4500-4650元/吨。

外盘乙二醇方面,截止4月22日近期船货到岸价商谈成交在615美元/吨附近。

2026年4月乙二醇港口库存变动情况:

2026年4月23日华东主港乙二醇现货库存总量84.30万吨,较3月30日华东主港乙二醇现货库存总量95.30万吨,库存减少11万吨。

4月乙二醇价格震荡偏弱运行的原因剖析:

2026年4月乙二醇(MEG)价格呈现震荡偏弱走势,核心在于成本端支撑减弱、供应边际宽松、需求端负反馈加剧三者叠加,市场由前期地缘冲突引发的强预期转向现实供需博弈。

需求终端疲软,聚酯4月有负反馈。4月聚酯综合开工率从月初88%降至月末82%-85%,长丝环节减产最显著,主流大厂降幅15%-20%。涤纶长丝库存高企、产销持续低迷(FDY/DTY仅2-3成),工厂被迫降负以消化库存,对乙二醇刚需走弱。

供应端,乙二醇进口减量但国内供给回升,边际相对宽松。4月中东局势阶段性降温、霍尔木兹海峡通航恢复,市场对进口断供恐慌消退。4月乙二醇到港仍偏低,但后期进口量修复预期增强,压制乙二醇远期价格。国内供应方面,煤制乙二醇春检结束、利润修复,开工率回升至60%-65%,成为供应主力。油制乙二醇虽因原油高位、亏损严重,开工率仅53%-55%,但4月下旬部分装置重启,整体供应边际增加。

后市预测

近期中东局势、原油波动、聚酯开工、港口去库速度仍是关键变量。预计2026年5月乙二醇(EG)将呈 “先抑后扬、震荡偏强” 走势,核心驱动是去库延续、成本有底、供应偏紧,但需求疲软、资金谨慎限制涨幅。