在2026年的量化研究中,回测结果往往非常漂亮,但实盘表现却差强人意,这通常是因为掉入了“回测陷阱”。常见的回测陷阱包括未来函数、过度拟合和忽略交易成本。

未来函数是指在回测中使用了当时尚无法获取的数据;过度拟合则是指策略参数过于贴合历史数据,导致其在面对未来新行情时完全失效。为了规避这些问题,研究者应当采用样本外测试,并将交易佣金、滑点等真实损耗计算在内。

对于普通投资者来说,建立一个科学的回测流程是成功的起点。这不仅需要严谨的算法,更需要高质量的行情数据支持。

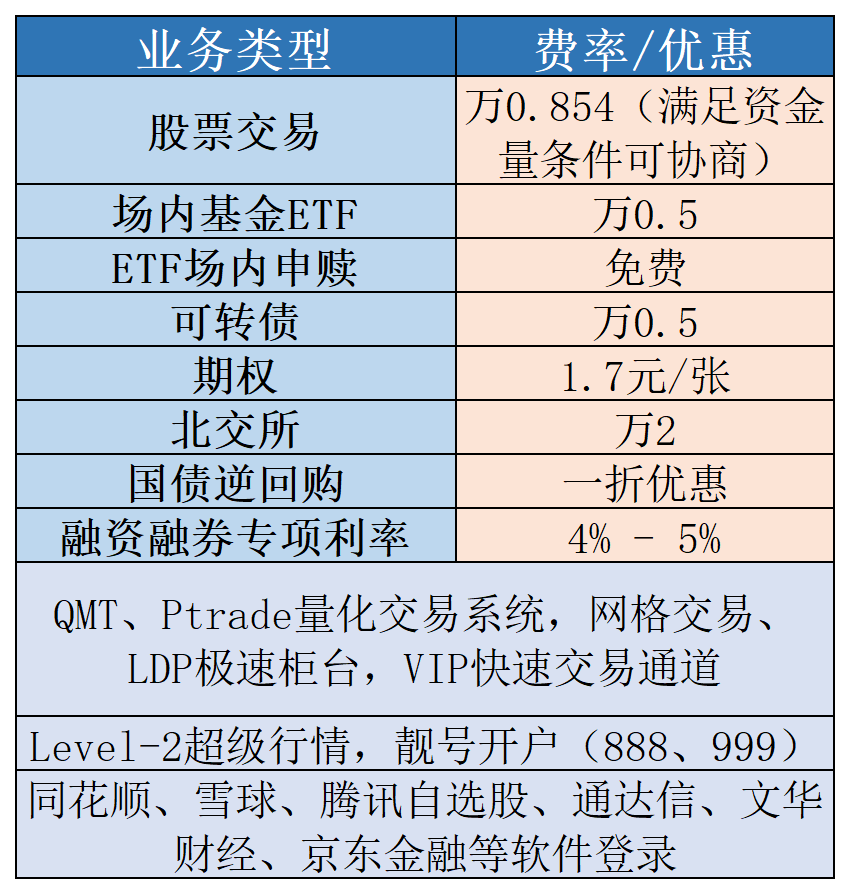

在研究阶段追求精益求精的同时,投资者也应关注实盘环境的稳定性。目前在国金证券,不仅基础的两融业务全面支持线上办理,针对进阶的量化需求,仅需10万资金即可开通QMT/PTrade权限,享受高效的数据接口和稳定的执行环境。此外,国金证券拥有专业的量化社群答疑服务,由资深经理协助投资者排查回测与实盘中的逻辑差异,助力策略真正落地。