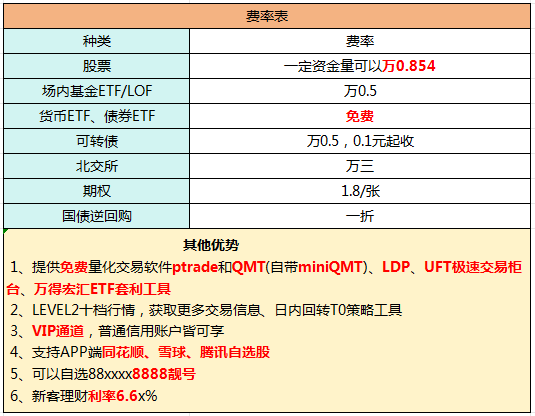

我们现在处在一个低利率时代的投资困境,先看以下数据:

l 一年期定期存款利率:0.95%至1.50%之间

l 货币基金(如余额宝):七日年化1.112%

l 银行理财产品:约1.01%

而2026全年政策目标:CPI 涨幅 2% 左右。这意味着,大部分“稳健”投资实际上难以跑赢通胀,我们的资金正在悄无声息地缩水。与此同时,股市投资风起云涌。小伙伴说我就想稳定理财行不行?

可以,今天就分享一个以国债为核心的量化策略,或许能给你答案。

策略核心:稳健之上的精细化配置

这款策略的核心思想是通过量化方法,动态调整国债与其他低风险资产的配置比例,在控制风险的前提下追求稳健收益。

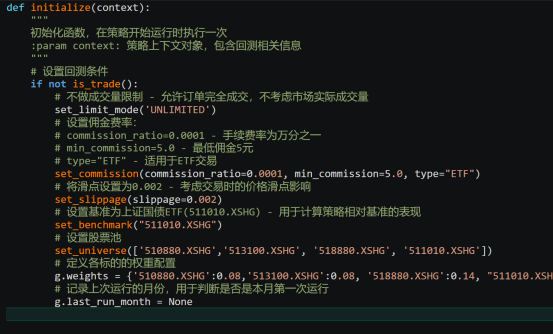

先来看一下策略的基本代码框架:

这个初始化函数设置了策略的基本参数,其中最关键的是资产配置权重:

l 国债ETF占比70%:作为策略的压舱石,提供稳定收益

l 红利ETF占比8%:增强收益,分享优质企业分红

l 纳指ETF占比8%:分散地域风险,把握港股机会

l 黄金ETF占比14%:避险配置,应对不确定性

这种以国债为核心,多元分散的配置思路,是策略稳健运行的基石。

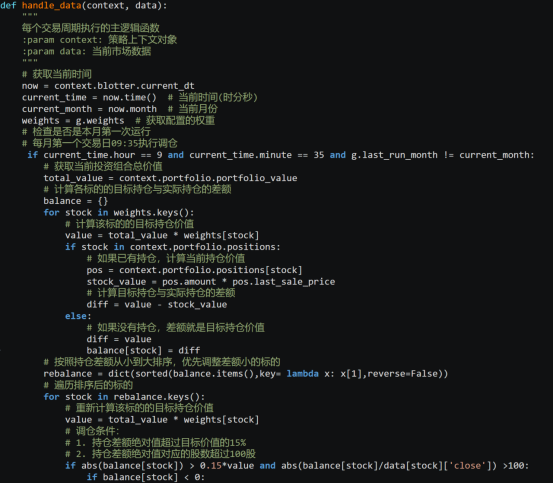

策略的另一个核心部分是调仓逻辑,代码如下:

这个调仓机制有三大特点:

1. 低频调仓,降低交易成本

策略每月只调仓一次,避免了频繁交易带来的手续费损耗。研究表明,过度交易是普通投资者收益不佳的主要原因之一。

2. 条件触发,避免无效操作

只有当持仓比例偏离目标15%以上,且调整金额足够大(可买100股以上)时才调仓。这种阈值设计既保证了策略的纪律性,又避免了因微小波动而产生的无效交易。

3. 智能排序,优化执行路径

调仓时按偏差大小排序,优先调整偏差小的资产,这种优化能减少市场冲击成本

任何策略都要用数据说话,我们来看看这个策略的历史表现:

核心优势:

l 风险极低:国债打底,最大回撤不超过4%

l 收益稳健:长期年化6%左右,超越大多数稳健型产品

l 被动管理:每月调仓一次,不占用太多时间精力

l 系统化操作:避免情绪干扰,投资纪律性强

适合人群:

l 风险厌恶型投资者,追求资产稳健增值

l 临近退休或已退休人群,需要稳定现金流

l 作为家庭资产配置的“压舱石”部分

l 股市新手,希望先通过低风险方式参与市场