【导语】一季度,受印尼方面阶段性收紧煤炭出口政策,叠加进口煤价格倒挂等因素影响,中国累计煤炭进口量增长受限。二季度来看,受地缘局势不稳叠加进口煤价格无优势影响,中国二季度煤炭进口量增长空间或依然受限。

一季度中国煤炭进口情况简析:煤炭累计进口总量同比略有增长,进口贸易伙伴关系相对稳定

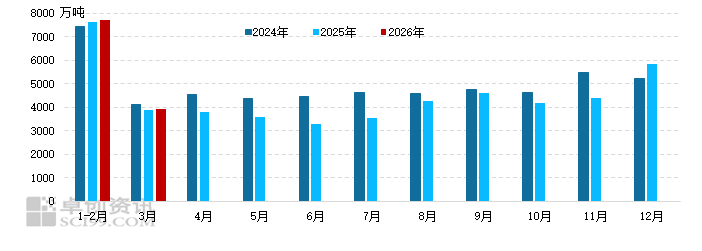

进口量方面,据中华人民共和国海关总署数据显示,2026年一季度中国累计进口煤及褐煤11628.13万吨,同比增加144.45万吨,同比增长1.26%,同比增幅为2023年以来低位水平,较2023年增速收窄94.79个百分点。一季度中国煤炭进口贸易伙伴关系相对稳定,煤炭进口贸易伙伴主要为印度尼西亚、蒙古,俄罗斯、澳大利亚等国家,从以上四个国家中进口煤炭总量为11253.06万吨,占同期中国煤炭进口总量的96.77%。其中一季度中国自印度尼西亚进口煤炭总量为5030.88万吨,占当期中国煤炭进口总量的43.26%;自蒙古进口煤炭总量为2803.98万吨,占当期中国煤炭进口总量的24.11%;自俄罗斯进口煤炭总量为1741.43万吨,占当期中国煤炭总量的14.98%;自澳大利亚进口煤炭总量为1676.77万吨,占当期中国煤炭进口总量的14.42%;

一季度中国煤炭进口量增长受限主要受三方面因素影响,具体来看:其一,作为中国煤炭进口最主要的贸易伙伴--印度尼西亚,自2025年11月份以来,宣布在2026年将执行下调煤炭产量计划、提升国内DMO比例、增加煤炭出口关税等策略,煤炭出口预期明显受限,印尼主流煤矿在2026年一季度优先兑现国内DMO义务,影响对外煤炭出口积极性,同时一季度恰逢印尼雨季及斋月活动,煤矿生产及发运稳定性均有受限,影响印尼煤炭外运;其二,一季度以来,受国际地缘局势紧张影响,国际煤价整体处于高位,进口煤价格不具备优势,阶段性较同热值内贸煤价格形成明显倒挂,国内用煤企业对高价进口煤接受度有限,进口煤采购积极性下滑,据卓创资讯统计数据显示,一季度进口印尼Q3800大卡动力煤较同热值内贸煤价格平均价格优势为0.38元/吨,2月中旬进口煤较内贸煤最高倒挂幅度在35元/吨左右,国内用煤企业煤炭采购需求向内贸煤倾斜,2026年以来,华南沿海地区内贸煤交易活跃度明显提升,进口煤交投活跃度下降。

中国煤炭进口量变化

数据来源:卓创资讯

二季度中国煤炭进口增量或仍受限

二季度中国煤炭进口量或将继续受限,主要受国际能源消费格局及国际煤炭贸易格局转变以及国际煤价高位、性价比优势不足等因素制约,具体来看:

国际局势:中东地区局势不稳定,霍尔木兹海峡通行仍有受限,短期内国际油气供应仍存在一定偏紧预期,对中东地区油气资源依赖度比较高的日本、韩国以及中国台湾等国家和地区,为确保能源供给稳定,能源消耗向传统煤电倾斜,重启燃煤机组,煤炭采购需求增加;同时日韩及中国台湾煤炭采购出价整体偏高,会导致国际部分贸易煤源向这些国家及地区倾斜进而挤占国际贸易煤源向中国的流入量。

进口煤性价比优势不足:受中东局势反复偏紧影响,全球能源供给安全仍存在较大不确定性,国际油气价格持续高位,对煤价形成支撑,外矿挺价情绪均比较浓郁,导致进口煤价格难以下调,进口煤性价比优势不足,国内用煤企业对高价进口煤接受度有限,进而影响国内煤炭进口需求释放。

进口蒙煤收紧:4月下旬蒙古国受国内汽柴油供应紧俏影响,煤炭开采及运输活动均有受限,部分蒙古国煤矿开始限制日煤炭装车数量,蒙古煤主要通关口岸—甘其毛都口岸,日通车数量也出现一定下滑。蒙古国石油100%依赖进口,主要进口贸易伙伴为俄罗斯和中国,其中俄罗斯占比80%-95%,而俄罗斯方面受俄乌冲突影响40%的原油出口能力陷入停滞,而中东局势不稳导致中国原油供应也受到一定制约,蒙古国短期内石油产品供应偏紧现状或难以得到缓解,进而影响其煤炭开采、运输及出口活动开展。

综上所述,二季度受国际能源消费格局转变,可能会带动全球煤炭贸易重心向日韩、中国台湾等国家及地区倾斜,同时国际煤价高,进口煤性价比优势不明显也会拖累中国沿海用煤企业对进口煤采购积极性,因此二季度中国煤炭进口增量或继续受限。二季度是迎峰度夏备库关键时间,国内用煤企业或有集中备库需求出现,而进口煤增量受限,导致国内煤炭供需格局或阶段性偏紧,二季度煤价易涨难跌。