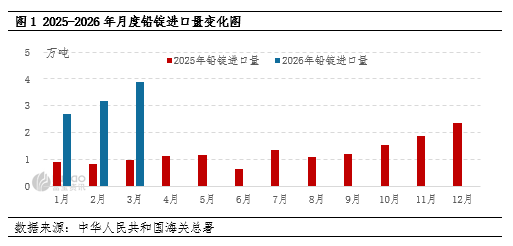

【导语】2026年3月,国内铅锭(粗铅 精铅)进口总量为3.878万吨,环比增长22.23%。3月沪伦比值高位运行,海进口窗口持续处于开启状态。进入4月,沪伦比值仍处于相对高位,预计当月铅锭进口量将维持此前水平。

2026年3月铅锭进口量同环比增加。根据中国海关总署公布数据显示,2025年3月中国铅锭总进口量为3.878万吨,环比增加0.705万吨( 22.23%),同比增加2.914万吨( 302.28%);2026年一季度铅锭进口量为9.738万吨,同比2025年同期增加7.015万吨,增幅257.71。(文中铅锭包含精铅与粗铅)

分类别来看,精铅进口呈现同环比增加态势。3月精铅进口量2.482万吨,环比增加0.375万吨( 17.81%),同比增加2.195万吨( 764.95%)。2026年1-3月精铅累计进口量5.824万吨,较2025年同期增加5.135万吨( 745.71%)。2026年精铅进口量呈现递增态势。

粗铅方面同样呈现同环比增加态势。3月粗铅进口量1.396万吨,环比增加0.330万吨( 31.01%),同比增加0.719万吨( 106.20%)。2026年1-3月粗铅累计进口量3.915万吨,较2025年同期增加1.881万吨( 92.49%)。1-3月粗铅单月进口量均超过1万吨。

在进口贸易伙伴方面,海关数据显示,2025年3月我国精铅进口来源国共有7个。韩国为最大进口来源国,累计进口量占比达42.36%,印度位列第二,占比33.63%,哈萨克斯坦位列第三,占比17.46%,前三大进口国累计占比93.45%。其余各国进口占比均低于5%。

3月我国粗铅进口来源国共计25个。进口量排名前三位的分别为日本、巴基斯坦、老挝,占比依次为33.39%、12.66%和12.26%,其余各国合计占比均不足8%。

2025年3月,内外价差维持有利态势,铅锭进口继续增加。期间,国内期铅主力合约呈现“M”型走势,而伦铅则呈震荡小涨,内外价差依旧较大,进口窗口持续开启,海外货源纷纷流入,带动铅锭进口量上升。3月沪伦比值高位运行,在8.49—8.71区间内波动,重心继续抬升。

4月,沪伦比值依旧偏强运行,进口窗口持续处于打开状态,预计仍有部分海外货源陆续流入国内市场。整体来看,进口量有望维持此前水平。