【导语】:2026年4月,铜价走出深“V”行情,现货价格于中旬收复前期失地,成功站上10万元/吨关口。在地缘冲突影响逐步钝化的背景下,市场驱动逻辑正从宏观避险转向基本面博弈。供应端受硫酸短缺与检修提前双重挤压,需求端则依托电网及新能源领域展现较强韧性,铜市紧平衡格局有望推动价格继续触摸高位。

2026年4月现货铜价格收复前期失地,于中下旬站上10万一线,周线涨幅超过3%。现货市场价格升至102000元/吨附近。

继3月铜价触底后,4月铜价缓慢爬升,走出深“V”型的价格走势。期内下跌更多的是中东局势升级引发的避险情绪的调整,短期的宏观转向导致资产配置的转向;而过低价的铜价,反而引发下游市场的采购积极性,随着地缘影响的“脱敏”,铜价在供需推动下持续上涨,重新站稳十万一线上方。

后市分析,目前地缘影响的弱化,对于铜的单边扰动在持续减弱;后续市场驱动因素,更多的情倾向 基本面变动和相关性强的政策扰动。

国内供应端:硫酸带来的利润可观,企业高硫铜使用增加导致检修提前

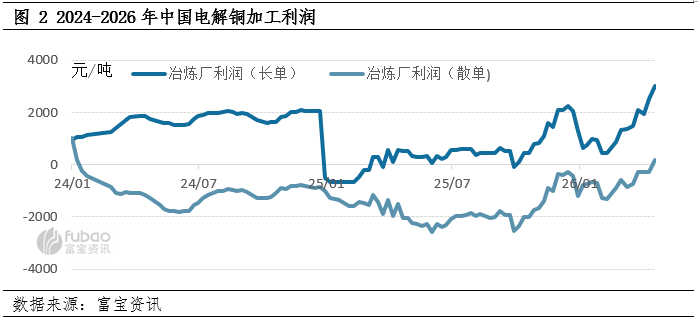

由于当前硫酸副产品的利润持续上涨,冶炼厂对于TC加工费下调包容性越来越强。当下企业更多买入含硫高的矿,按照1吨电解铜产出4吨硫酸测算,长单冶炼厂的长单利润能够维持在3800元/吨附近,散单利润在900元/吨附近,整体来看目前炼厂的冶炼利润相对可观,也是支撑电解铜持续生产的关键因素。

但也是由于高硫矿使用过多,其对镁铬质耐火材料(铜熔炼炉主流炉衬)有极强的润湿和渗透能力。硫含量越高,冰铜产量通常越大,熔体与炉衬接触界面处的化学侵蚀和渗透就越严重,导致炉衬砖体被消耗得更快。导致原多在7-8月份检修的时间节点,提前至二季度,预计共有13家冶炼厂有检修计划,影响总产量约22.4万吨左右,在目 前库存持续去化的背景下,预期供应减少有望从供应端继续支撑铜价。因此尽管早期进口窗口打开,4月进口到港非注册电解铜增多,但目前5月比价优势较弱,供应预期整体有收紧预期。

海外供应端:湿法铜产量受酸价影响,亦有减量预期

由于智利、秘鲁、刚果金和赞比亚地区湿法铜占比及颇高,海外硫酸紧张正对湿法铜(SX-EW工艺)产量形成实质性约束。粗略估算,全球约16–20%的精炼铜来自湿法工艺,其中刚果(金)和智利合计占全球SX-EW产量的近80%。而因霍尔木兹海峡关闭,中东硫磺接近断供导致硫酸产出减少;同时,中国出口或收紧,数量来看:中国2025年硫酸出口约460万吨,其中32%流向智利、15%流向刚果(金)/赞比亚、10%流向印尼。或将导致刚果(金)、赞比亚和智利等湿法铜主产区面临严重的硫酸断供风险。一季度刚果(金)精炼铜出口已同比下降超过10%,长周期评估来看,年化约70–90万吨湿法铜产能面临减产压力。

需求端:高价一定程度抑制市场需求,但是终端需求仍有韧性

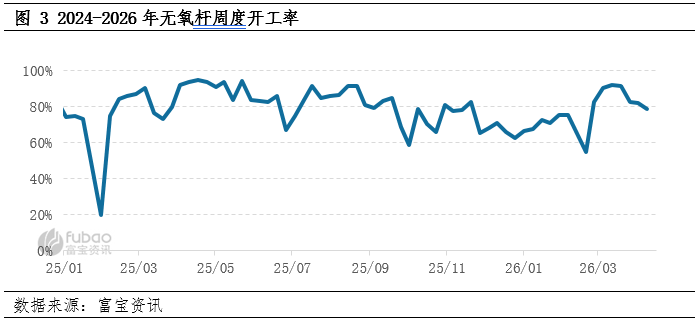

目前国内电网订单的强支撑,仍能支撑国内铜市场需求。据富宝资讯调研,受铜价持续上涨影响,4月国内中大型无氧杆企业开工率环比下降12个百分点至80%附近,仍处于正常区间,企业尚有前期订单待交付。与此同时,再生铜杆市场呈现结构性分化:湖北、安徽、江西等传统产能大省受"反向开票"进项影响难以正常运转;河南、江苏等地虽废铜供应充足,但企业因政策前景不明而开工谨慎。未来下游面临高价负反馈与再生市场限产两大因素的博弈,预计精铜杆需求韧性较足,对铜市仍有支撑。

总结来看,目前地缘影响的持续脱敏,对于铜市情绪端发酵后的资产配置“控制”减弱。而供应端因硫酸供给紧张,导致海外湿法铜产量年内减少、国内检修期意外提前。在电网蓬勃发展的带动,下游需求虽受铜高价抑制,但风光储能的高需求与再生产量不稳定巧妙碰撞,有望兜底市场需求。未来铜基本面紧平衡的格局难被打破。建议关注后续硫酸出口政策变化对于供应的影响,不排除后市铜价有继续上涨的可能,关注现货105000元/吨的高点。