QMT是一款专门做量化交易的软件,和我们平时用的普通交易软件不一样。

通过 QMT 系统,用户可以将自己的想法转化为计算机语言,让计算机给我们实现无人值守的自动化交易。

QMT可以提供量化交易API接口,支持实盘交易和数据获取,除此之外,还支持策略编写、回测、调试、风控等全流程量化服务。

今天给大家详细介绍一下普通散户如何将自己的想法编写成策略由QMT量化软件实现自动化交易。

量化软件QMT对电脑配置、网络环境有一定的要求,在进行量化策略编写之前,得确认安装量化软件的量化环境是否符合要求,以免后续交易报错或卡顿。

①操作环境兼容性检查

电脑系统最低配置为Windows 10 64位及以上

②硬件需求评估

硬件方面最基本也要4核处理器与8GB内存。

③网络环境提示

有部分办公或酒店网络存在访问限制,跨境连接也可能出现延迟或不稳定的情况。

④安全软件提示

部分安全软件可能会有隔离QMT安装的情况,安装时注意系统文件被隔离或限制。

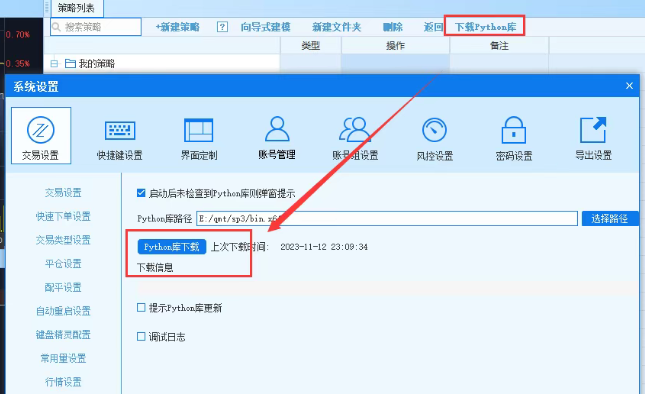

第一次使用QMT之前,需要预先下载或补充Python库,主要是为了后续策略执行中能够利用丰富的第三方库,比如Pandas、Numpy;

安装完毕后,不要忘记重启客户端。

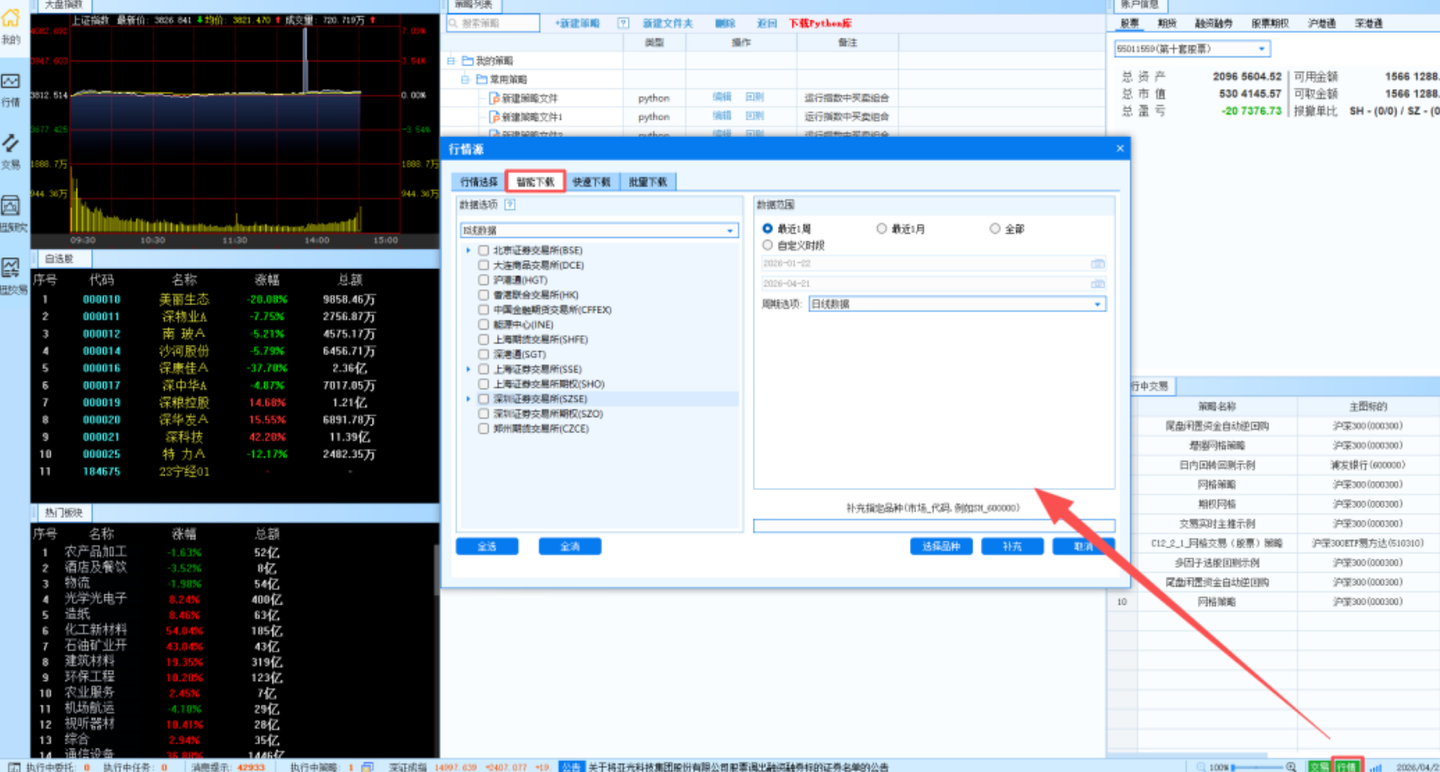

QMT策略运行(无论是回测还是盘中运行)都高度依赖于本地已有的历史行情数据。因此,使用QMT之前,我们需要下载或补充历史数据。

通过“行情源”功能下载或补充数据,选择所需的数据类型、周期、时间进行下载补充。

二、QMT策略编写流程

一个完整的QMT策略框架包含以下几个点:

① 编写 Python 策略在开始时需要定义编码格式,比如 gbk。

② 选择导入策略所需的第三方库,这些第三方库要在QMT支持的白名单才行。(比如Pandas、numpy等)

③ Init 函数是一个完整策略中必要的函数之一。Init 函数会在策略运行开始时调用一次,用以初始化所需对象(包裹在 ContextInfo 对象中传递),设定股票池等。

④ handlebar函数也是一个完整策略必要的函数之一。handlebar函数会在历史 K 线上逐 K 线调用,系统会保存函数所做更改。

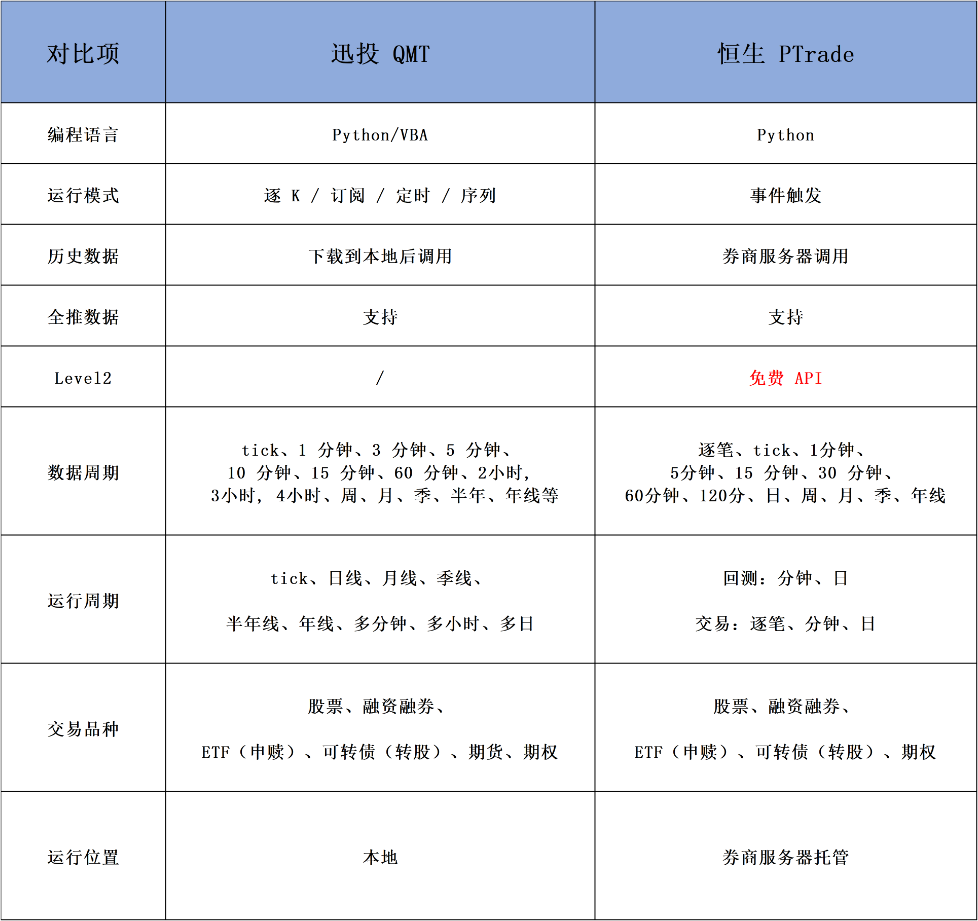

QMT本地运行,采用全内存交易,单笔延时低于1ms,并未灵活度高,支持接入外部数据库等,所以QMT适合需要大量本地计算和调用第三方库的复杂策略或盘前、选股择时类策略还有人工执行类策略。。

PTrade 策略部署在券商服务器,直接省掉了从本地到券商服务器这段链路,且免费支持LV2数据,本地客户端关机后策略也可以运行,适合高频交易这些对交易速度需求大的策略。

(1)在证券公司开通证券账户且沪深股东账户完整,提交QMT/ptrade申请流程

(2)申请过程全程线上,预计2个工作日申请完成。

(3)等待开通过程中,可以申请测试账号、安装配置流程。

(4)开通成功后,会通过邮件发送账号及软件下载地址,登录账号后就可以使用。

关注"叩富问财"服务号/公众号,回复“量化软件”,联系客户经理开通量化交易权限与优惠费率证券账户!

立即行动:打开微信,搜索"叩富问财",在对话框中输入"量化软件",开启你的量化交易之旅!