【导语】4月份螺纹钢价格呈现“先抑后扬”态势,供需双弱下库存去化支撑价格反弹。进入5月,需求季节性见顶与供给高位维持的矛盾将加剧,市场或面临冲高回落风险。

1. 4月份建筑钢材价格趋势及影响

宏观面:月初受中东局势影响,市场情绪谨慎;月中随着美伊开启谈判,大宗商品市场情绪回暖,对黑色系价格形成提振。

成本面:原料端表现分化但整体坚挺。焦炭价格受供应收紧及能源溢价影响,两轮提涨已落地,废钢价格亦有所修复,压缩钢厂利润,迫使钢厂挺价意愿较强。即便铁矿石价格小幅承压,但综合成本重心依然上移。

供需面:在“粗钢产量压减”政策背景及钢厂利润微薄的情况下,螺纹钢产量始终处于近5年同期低位,供应压力较往年明显减轻。下游终端施工进度恢复,采购积极性有一定回升,临近小长假,下游亦有一定备货动作。

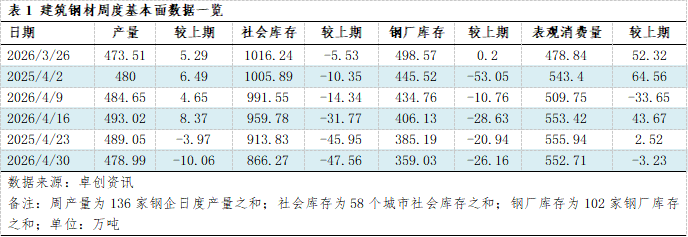

2. 4月份建筑钢材供需面变化

供应面:产量维持低位

由于钢厂对后市需求预期谨慎且利润微薄,复产积极性受限。截至4月末,螺纹钢周度产量维持在480万吨左右的低位,同比降幅扩大。截至4月30日,根据调研华南电炉螺纹吨钢利润亏损30元/吨左右。西部电炉螺纹利润20~70元/吨;华东电炉厂吨钢利润盈亏附近;长流程利润微薄,抑制了开工率的大幅提升。

需求端:季节性修复

4月份处于“金三银四”传统旺季,需求环比3月有所改善,终端采购量回升。然而,由于房地产新开工数据依旧低迷,基建项目受资金到位节奏影响,实际需求量较去年同期仍有较大差距。总体表现为“旺季不旺”,表观消费量同比降幅维持在8.5%左右。

库存端:持续加速去化

受供应减量影响,尽管需求偏弱,但4月螺纹钢社会库存和钢厂库存呈现持续去化态势,库存绝对量虽高于去年同期,但去化速度快于往年,这为价格反弹提供了基本面支撑。

3. 5月份建筑钢材价格趋势展望

考虑生产企业随着利润修复,钢厂产量有进一步回升的空间;另一方面,5月下旬南方将进入梅雨季,高温多雨天气增多,户外施工受阻,需求将确定性地由“旺季”转向“淡季”,去库速度将大幅放缓甚至转为累库。 临近淡季,贸易商“蓄水池”作用减弱,多以低库存、快周转策略为主,投机需求受抑。综合看来,预计5月份螺纹钢价格将呈现前高后低的格局,虽然上旬在成本支撑下可能维持坚挺,但中下旬随着基本面矛盾激化,价格下行压力将显著增大,缺乏持续上涨动能,建议警惕价格冲高回落的风险。