QMT 和 miniQMT 进行策略回测的方法较为相似,具体步骤如下:

- 数据准备:在 QMT 界面左上角点击【操作】,选择【数据管理】中的【补充行情】,设置回测周期、标的板块和时间范围,下载历史行情数据。还可在右下角行情按钮处选择【批量下载】,勾选 “定时下载”,保证数据新鲜。

- 创建或选用策略:若有代码基础,可点击【模型研究】,选择【新建策略】,再选择 Python 或 VBA 进行编写。若为新手,可直接在策略列表中找到如【双均线】【多因子选股】等示例策略,点击【编辑】使用。

- 设置回测参数:在右侧【回测参数】面板设置相关参数,如起始 / 结束时间一般可选 3-5 年以覆盖牛熊,初始资金默认 100 万,基准可选择沪深 300,滑点股票一般填 0.01、期货填 1,手续费按实际费率设置,同时设置合理的持仓限制。

- 执行回测:代码编译成功后,点击左上角的【回测】按钮(三角形图标),系统开始运行回测,根据数据量大小,等待几秒到几分钟不等。

- 查看回测结果:回测完成后,可查看年化收益率、最大回撤、夏普比率等指标,年化收益率越高越好,最大回撤越小越好,夏普比率大于 1 才算合格,根据结果评估策略有效性并进行优化。

- miniQMT 回测步骤与之类似。先点击左上角标识添加策略,在默认模板基础上编写策略,然后设定回测的开始时间、结束时间、回测资金、回测基准、回测频率等要素,点击保存后再点击回测按键,即可查看回测的评价指标、收益曲线等内容。

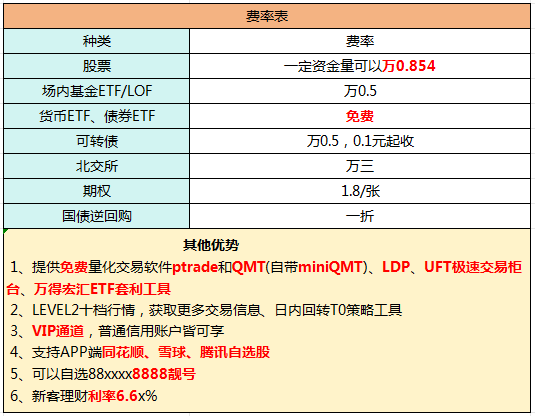

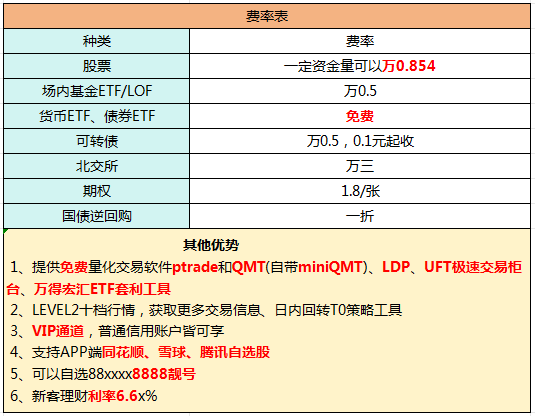

开户找我优惠多多!选8888资金靓号!ETF佣金万0.5!逆回购手续费百万分之一!免费量化qmt/ptrade!更多优惠欢迎找我!

温馨提示:投资有风险,选择需谨慎。