别慌。今天小叩给你梳理5类适合普通人的闲钱理财![]() 方式,从安全、灵活到收益,全都讲透,新手也能照着做。

方式,从安全、灵活到收益,全都讲透,新手也能照着做。

01

国债 & 国债逆回购

如果你在意“本金绝对不能亏”,那这两样是底线选择。

国债由国家发行,信用等级高,3年、5年期利率普遍高于同期银行定存,还免利息税。适合有长期不用的钱、追求极致安全的朋友。

国债逆回购则是我逢节假日必提的“现金管理神器”。简单说:你把钱借出去,对方拿国债作抵押,到期连本带息还你,特别适合打理证券账户里的零钱。

推荐阅读:

2026年第二季度国债发行安排表来了!(附四种国债购买途径 交易规则)

国债逆回购保姆级教程:手把手教你操作步骤 计息规则 获取低手续费

02

券商新客理财

想短期拿到比定存高得多的收益?券商新客理财是隐藏福利。

这是券商给首次开户用户的专属产品:以国债、政策性金融债等高等级债券作质押,约定固定年化收益![]() ,历史几乎零违约。

,历史几乎零违约。

目前头部券商的新客理财,年化普遍在4%–6%,期限14–35天,1000元起投。比如国金证券佣金宝的新客专享,15天期年化可达6.66%,开户就能抢。

️ 注意:每人只能参与一次,额度有限,属于“先到先得”的限时福利。

推荐阅读:2026年主流券商新客理财信息合集,一文速览~

03

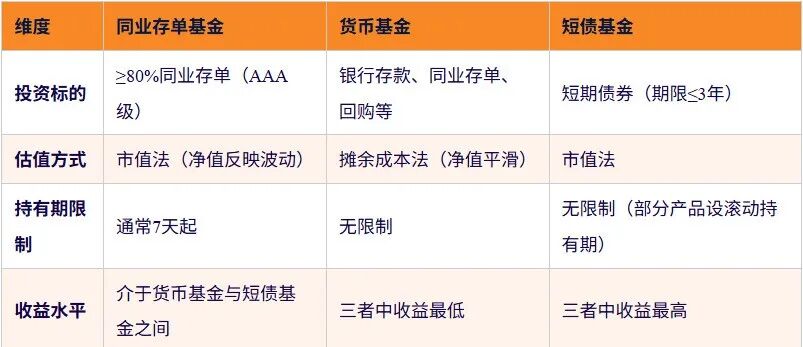

同业存单基金

觉得货币基金收益太低?又不想冒太大风险?试试同业存单基金。

它主要投资银行AAA级同业存单,收益略高于货基,通常设7天持有期,满期后随时可赎。适合手里有1–6个月不用的钱,想稳稳多赚一点的朋友。

推荐阅读:选择基金必看的七大核心指标是哪些?(附国金证券筛选基金指南)

04

短债基金 & 债券ETF

如果资金能放1–3年,能接受极小波动,短债类产品(纯债)值得考虑。

短债基金投向3年以内优质债券,长期年化收益通常在2.5%–4%,波动远小于股票基金。

债券型ETF则像“一篮子债券”,分散风险、费率低、交易便捷,证券账户直接买卖,适合批量配置、降低操作成本。

推荐阅读:债券基金和债券ETF有什么区别?

05

基金定投

如果是10年以上不用的钱(比如养老、子女教育),基金定投是比较适合普通人的长期策略。

每月固定投一笔宽基指数基金(如沪深300),不择时、不猜顶底,下跌多买份额,上涨自然受益。

但记住:偏股基金有波动,一定要用长期闲钱参与。

推荐阅读:

2026年做基金定投,哪些基金值得选?

新手选基不踩坑!保姆级选基攻略,手把手教你挑到好基金~

小叩最后说几句

没有哪款产品“又高收益又零风险”,关键是要匹配自己的资金用途和风险承受力:

做好搭配,才能在低利率时代,让钱稳稳生钱。

想一站式配置这些产品?开一个证券账户就够了。但开户前,小叩真心建议先找客户经理谈低佣通道——手续费省一点,长期下来也是真金白银。

现在点击下方名片关注【叩富问财】公众号,回复“开户宝”,即可一键对接国金证券等头部券商的认证客户经理。

无论资金多少,都享1对1免费咨询;

协助开通国债逆回购、基金定投等权限;

还能申请优惠费率,让每一分收益都更实在。

利率下行不可逆,但我们的理财智慧,可以跑赢通胀。

温馨提示:以上内容仅为知识分享,不构成投资建议。市场有风险,决策需谨慎,请根据自身情况量力而行。